2023财年一季度铁矿石产销量

2023财年一季度(2023年三季度),受电力驱动火车投入试运行后进行调试,皮尔巴拉中央枢纽(包括South Flank铁矿项目和C矿区)产能爬坡和检修,以及铁路线更换钢轨并进行维护等多重因素影响,必和必拓铁矿石产量出现小幅下降。South Flank铁矿项目仍有望在2023财年末达到8000万吨/年的产能(按100%股权计)。黑德兰港去瓶颈项目(PDP1)的计划仍在推进,并有望在2023财年内完成。在完成定期检修的同时,必和必拓正在各矿区重建库存,随着South Flank铁矿项目产能的持续增加,预计下半财年的铁矿石产量将有所增加。

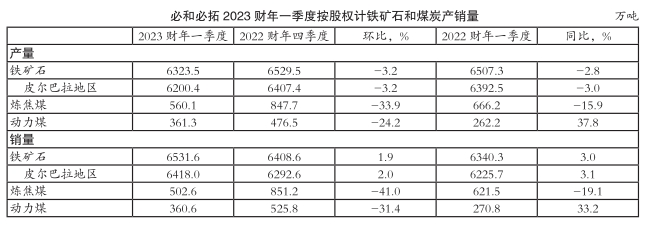

2023财年一季度,必和必拓铁矿石产量(按所属股权计,下同)为6524万吨(按100%股权计铁矿石产量为7068万吨),与2022财年四季度的6530万吨相比小幅减少3.2%,与2022财年一季度的6507万吨相比也小幅降低2.8%;尽管铁矿石产量环比小幅减少,受益于黑德兰港去瓶颈项目逐步提高的运输能力,必和必拓铁矿石销量由2022财年四季度的6409万吨环比小幅提高1.9%至6532万吨(按100%股权计铁矿石销量为7288万吨),与2022财年一季度的6340万吨相比也小幅增加3.0%。

第一财季,巴西萨马科球团厂球团矿产量由2022财年四季度的122.1万吨环比微增0.8%至123.1万吨,与2022财年一季度的114.8万吨相比也增长7.2%;销量由2022财年四季度的116.0万吨环比小幅减少2.1%至113.6万吨,与2022财年一季度的114.6万吨相比也微降0.9%。

2023财年一季度铁矿石销售价格

2023财年一季度,必和必拓铁矿石销售均价为98.04美元/湿吨(FOB)。

2023财年铁矿石产量预测

必和必拓预测,其2023财年铁矿石产量目标为2.54亿-2.65亿吨。其中,西澳皮尔巴拉地区铁矿石产量目标为2.50亿-2.60亿吨(按100%股权计铁矿石产量目标为2.82亿-2.94亿吨);巴西萨马科球团矿产量目标为400万-450万吨。

2023财年一季度炼焦煤产销量

2023财年一季度,受Goonyella煤矿洗煤厂按计划停产检修、开采高采剥比矿区、Broadmeadow煤矿长壁开采设备向前延伸、Peak Downs煤矿停产等因素共同影响,必和必拓炼焦煤产量出现下降,尽管卡车运输效率提高以及天气条件有利于开采部分抵消了上述负面因素对产量造成的影响,必和必拓炼焦煤产量仍由2022财年四季度的848万吨(剔除已出售股权的BMC产量)环比显著减少33.9%至560万吨,与2022财年一季度的666万吨相比也大幅回落15.9%;炼焦煤销量由2022财年四季度的851万吨(同样剔除已出售股权的BMC销量)环比显著下降41.0%至503万吨,与2022财年一季度的622万吨相比也大幅减少19.1%。

2023财年一季度炼焦煤销售价格

2023财年一季度,必和必拓炼焦煤销售均价为237.07美元/湿吨(FOB)。其中,硬焦煤销售均价为242.54美元/湿吨(FOB);半软焦煤销售均价为190.74美元/湿吨(FOB)。

2023财年炼焦煤产量预测

Peak Downs煤矿和Caval Ridge煤矿洗煤厂检修以及Broadmeadow煤矿长壁开采设备向前延伸工作将持续到第二财季。一旦上述工作完成,预计下半财年炼焦煤产量将会增加。必和必拓预测,其2023财年炼焦煤权益产量目标为2800万-3100万吨(按100%股权计产量目标为5600万-6200万吨)。

2023财年一季度动力煤产销量

2023财年一季度,受天气状况有利于开采、劳动力不足得以缓解、8月份洗煤厂停产检修等因素共同影响,必和必拓旗下新南威尔士州动力煤产量由2022财年四季度的477万吨环比显著减少24.2%至361万吨,与2022财年一季度的262万吨相比则显著提升37.8%;动力煤销量由2022财年四季度的526万吨环比显著下降31.4%至361万吨,与2022财年一季度的271万吨相比则显著增加33.2%。

2023年9月6日,新南威尔士州政府宣布将煤矿开采特许权使用费率增加2.6%(露天矿开采特许权使用费率由8.2%增加到10.8%),自2024年7月1日起生效。受此影响,必和必拓为降低生产成本计划关闭部分煤矿。

2023财年一季度动力煤销售价格

2023财年一季度,必和必拓动力煤销售均价为125.66美元/湿吨(FOB)。

2023财年动力煤产量预测

必和必拓预测,其2023财年动力煤产量目标为1300万-1500万吨。

2023财年展望

必和必拓首席执行官韩慕睿(Mike Henry)表示,第一财季,受按计划进行的检修影响,必和必拓位于西澳大利亚皮尔巴拉地区的铁矿石产量小幅下降,但销量保持同比和环比双双增长。相关的采矿设备及铁路线完成检修后,将进一步提高铁矿开采和运输效率,并降低铁矿石生产成本,因此必和必拓维持2023财年铁矿石产量目标和C1现金成本目标不变。

第一财季,必和必拓-三菱联盟(BMA)旗下的煤矿也受到按计划进行的检修、长壁开采设备延伸以及上财年飓风灾害天气引发的低库存影响,炼焦煤产销量环比均出现显著下滑。鉴于上述检修完成后,煤矿产量有望增长,因此,必和必拓维持全财年炼焦煤产量目标不变。(朱融)