国际市场概况

2023年三季度,西方主要经济体采取的紧缩货币政策,使通货膨胀率小幅下降,但货币流动性下降、投资下滑和消费者信心指数回落,抑制全球经济增长,国际货币基金组织(IMF)在2023年10月的全球经济展望中预测,2023年全球GDP增速仅为3.0%,且不同国家和地区的GDP增速差异进一步扩大。目前,世界经济仍面临劳动力供应不足、市场流动性下降和西方经济体陷入衰退的风险。短期来看,欧洲和中东地缘政治冲突对全球经济增长造成的不确定性影响进一步加剧。

在欧洲,受全球经济增速放缓导致的出口需求疲软和高利率等负面因素影响,欧洲经济已处于衰退的边缘。利好因素是欧洲央行暂缓加息,但欧洲经济复苏依赖于出口需求恢复增长。

在美国,《通胀削减法案》、《芯片法案》和制造业回流支撑该国制造业和建筑业增长。受益于服务业增长、失业率下降和消费增长,三季度美国经济表现良好。但是受美联储连续加息、银行业危机以及高通胀影响,宏观经济面临的衰退风险进一步增加,经济预计将在四季度出现放缓。

在日本,企业投资增加、居民收入和消费支出增长,以及入境旅游人数增加支撑该国经济复苏。但制造业增速放缓和出口需求疲软对日本经济造成负面影响,与此同时,日元兑美元贬值加剧了该国的贸易赤字。

在中国,制造业和服务业复苏推动三季度GDP强劲增长,预计未来中国政府将进一步下调基础利率以刺激经济加速增长。

印度市场概况

2023年三季度(2023财年二季度),尽管全球经济增长放缓对印度工业品出口产生不利影响,但在该国政府加大基础设施投资、制造业和服务业强劲增长以及居民消费支出增加的推动下,印度经济持续向好。印度通过参与全球供应链重组,推动制造业新投资增长。稳定的税收和较低的能源价格支持政府持续进行生产性投资,这为整体经济活动的改善提供了基础。鉴于印度未来的积极前景,越来越多的投资流入印度。

从下游用钢行业来看,居民收入增长带动两轮摩托和汽车销量攀升;农民收入增长也拉动拖拉机等生产资料需求增加;城镇化率提高,支撑该国基础设施及住宅建设用钢需求。

印度市场钢材供需

2023财年二季度,印度粗钢产量由第一财季的3485万吨环比微降0.1%至3481万吨,与2022财年二季度的3000万吨相比则大幅增长16.0%;钢材出口量由第一财季的233万吨环比显著减少41.2%至137万吨,与2022财年二季度的180万吨相比也显著下滑23.9%;钢材进口量由第一财季的158万吨环比大幅增加15.8%至183万吨,与2022财年二季度的154万吨相比也大幅增长18.8%;钢材表观消费量由第一财季的3119万吨环比小幅提高5.2%至3280万吨,与2022财年二季度的2830万吨相比也大幅增长15.9%。

2023财年二季度生产和销售情况

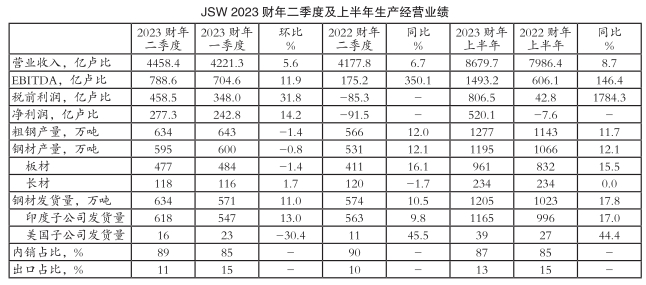

受按计划停产检修以及以上因素共同影响,印度京德勒西南钢铁公司(JSW)2023财年二季度粗钢平均产能利用率由第一财季的92%回落至89%;粗钢产量由第一财季的643万吨环比小幅减少1.4%至634万吨,与2022财年二季度的566万吨相比则大幅增加12.0%;钢材产量由第一财季的600万吨环比微降0.8%至595万吨,与2022财年二季度的531万吨相比则大幅提升12.1%。其中:板材产量由第一财季的484万吨环比小幅下滑1.4%至477万吨,与2022财年二季度的411万吨相比则大幅提高16.1%;长材产量由第一财季的116万吨环比小幅增加1.7%至118万吨,与2022财年二季度的120万吨相比则小幅减少1.7%。尽管粗钢和钢材产量环比小幅减少,但受益于印度国内市场钢材需求旺盛,JSW公司将30万吨库存钢材用于销售,因此其第二财季钢材发货量由第一财季的571万吨环比大幅增长11.0%至634万吨,与2022财年二季度的570万吨相比也大幅提高10.5%。其中:印度子公司的钢材发货量由第一财季的547万吨环比大幅增加13.0%至618万吨,与2022财年二季度的563万吨相比也提升9.8%;美国子公司的钢材发货量由第一财季的23万吨环比显著减少30.4%至16万吨,与2022财年二季度的11万吨相比则显著增长45.5%。

2023财年二季度,JSW公司钢材国内销量由第一财季的465万吨环比大幅增长18.1%至549万吨,与2022财年二季度的507万吨相比也增加8.3%;钢材内销量占比由第一财季的85%进一步提升至89%,但略低于2022财年二季度的90%;钢材出口量由第一财季的106万吨环比大幅下降19.8%至85万吨,与2022财年二季度的67万吨相比则显著增长26.9%;钢材出口占比由第一财季的15%进一步下降至11%,但仍高于2022财年二季度的10%。第二财季,JSW公司钢材国内销量中,有40%销往零售市场,这一占比略高于第一财季的38%,但低于2022财年二季度的43%;有13%销往汽车行业,这一占比低于第一财季的14%,与2022财年二季度持平;有15%销往工业行业,这一占比与第一财季持平,但高于2022财年二季度的14%;有32%销往建筑及基础设施建设行业,这一占比低于第一财季的34%,但高于2022财年二季度的29%。

从产品附加值来看,JSW公司2023财年二季度高附加值及特殊钢材销量由第一财季的332万吨环比大幅增长14.8%至381万吨,与2022财年二季度的307万吨相比也显著增加24.1%。高附加值及特殊钢材销量同比显著增长,主要受益于对汽车行业销量创季度新高,同比增长4%;对可再生能源(太阳能和风能)行业销量同比激增125%;对家电行业销量也同比显著增长37%。高附加值及特殊钢材销量占钢材总销量的比重由第一财季的61%进一步提升至62%,且远高于2022财年二季度的54%。

2023财年上半年生产和销售情况

2023财年上半年,JSW公司粗钢产量由2022财年上半年的1143万吨同比大幅增长11.7%至1277万吨;钢材产量由2022财年上半年的1066万吨同比大幅增加12.1%至1195万吨。其中:板材产量由2022财年上半年的832万吨同比大幅提升15.5%至961万吨;长材产量与2022财年上半年的234万吨持平。2023财年上半年,JSW公司钢材发货量由2022财年上半年的1023万吨同比大幅增长17.8%至1205万吨。其中:印度子公司钢材发货量由2022财年上半年的996万吨同比大幅增加17.0%至1165万吨;美国子公司钢材发货量由2022财年上半年的27万吨同比显著提升44.4%至39万吨。

2023财年上半年,JSW公司钢材国内销量由2022财年上半年的852万吨同比大幅增长19.0%至1014万吨;钢材内销量占比由2022财年上半年的85%小幅提升至87%;钢材出口量由2022财年上半年的171万吨同比大幅增加11.7%至191万吨;钢材出口占比由2022财年上半年的15%小幅回落至13%。2023财年上半年,JSW公司钢材国内销量中,有39%销往零售市场,这一占比与2022财年上半年持平;有13.5%销往汽车行业,这一占比低于2022财年上半年的15.5%;有15%销往工业行业,这一占比与2022财年上半年持平;有33%销往建筑及基础设施建设行业,这一占比高于2022财年上半年的29.5%。

从产品附加值来看,JSW公司2023财年上半年高附加值及特殊钢材销量由2022财年上半年的555万吨同比显著增长28.5%至713万吨;高附加值及特殊钢材销量占钢材总销量的比重由2022财年上半年的55.5%大幅提升至61.5%。

2023财年二季度经营业绩

受钢材发货量同环比大幅增长,钢材国内销量同环比增加,以及钢材平均销售价格同环比均小幅下跌4.0%等因素共同影响,JSW公司第二财季营业收入由第一财季的4221.3亿卢比环比小幅增长5.6%至4458.4亿卢比,与2022财年二季度的4177.8亿卢比相比也增加6.7%;受铁矿石成本小幅下降,炼焦煤成本显著降低以及电力和燃料成本回落等因素共同影响,息税、折旧及摊销前利润(EBITDA)由第一财季的704.6亿卢比环比大幅提高11.9%至788.6亿卢比,与2022财年二季度的175.2亿卢比相比也激增350.1%;税前利润由第一财季的348.0亿卢比环比显著提升31.8%至458.5亿卢比,2022财年二季度的税前利润为亏损85.3亿卢比;净利润由第一财季的242.8亿卢比环比大幅增长14.2%至277.3亿卢比,2022财年二季度的净利润为亏损91.5亿卢比。

2023财年上半年经营业绩

2023财年上半年,受钢材发货量同比大幅增长、钢材国内销量占比同比小幅提高以及印度国内市场钢材价格同比小幅下跌等因素共同影响, JSW公司营业收入由2022财年上半年的7986.4亿卢比同比增长8.7%至8679.7亿卢比;受益于炼钢原料(特别是炼焦煤)和能源成本下降,EBITDA由2022财年上半年的606.1亿卢比同比显著增长146.4%至1493.2亿卢比;税前利润由2022财年上半年的42.8亿卢比同比骤增1784.3%至806.5亿卢比;净利润实现扭亏为盈,由2022财年上半年的亏损7.6亿卢比转为盈利520.1亿卢比。(植恒毅)