市场概况

2023年三季度,全球粗钢产量为4.60亿吨,环比下降4.5%,但同比增长1.9%。同期,受进口钢材数量增加影响,巴西国内粗钢产量为800万吨,环比下降2.4%,同比下降3.6%。钢材表观消费量为634万吨,环比增长7.9%,同比增长2.8%。

2023年9月,巴西钢铁行业信心指标(ICIA)为37.7点,仍低于50.0的荣枯线,且与2022年12月份相比有所下降,表明市场对巴西钢材进口量增加的担忧。从下游用钢行业来看,汽车、家电等行业钢材需求小幅改善。

2023年三季度生产和销售情况

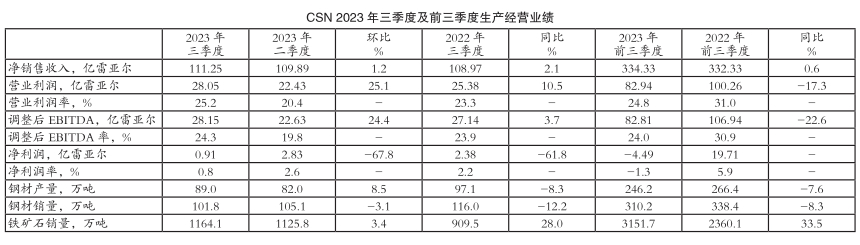

受以上因素共同影响,2023年三季度巴西国家黑色冶金公司(CSN)铁矿石销量由二季度的1126万吨环比小幅增长3.4%至1164万吨,与2022年三季度的910万吨相比也显著增加28.0%。其中,巴西市场销量由二季度的100万吨环比显著增加77.0%至177万吨,与2022年三季度的112万吨相比也显著提高58.0%,巴西市场销量占比由二季度的8.9%大幅提升至15.2%,且高于2022年三季度的12.3%;海外市场销量由二季度的1026万吨环比小幅减少3.7%至988万吨,与2022年三季度的797万吨相比则显著增长24.0%,海外市场销量占比由二季度的91.1%小幅回落至84.8%,且低于2022年三季度的87.7%。2023年三季度,CSN钢材产量由二季度的82万吨环比增长8.5%至89万吨,与2022年三季度97万吨相比则减少8.3%;钢材销量由二季度的105万吨环比小幅下降3.1%至102万吨,与2022年三季度的116万吨相比也大幅下降12.2%。其中,巴西市场销量由二季度的74万吨环比小幅回升1.4%至75万吨,与2022年三季度的86万吨相比则大幅减少12.8%,巴西市场销量占比由二季度的70.3%上升至73.4%,但低于2022年三季度的74.1%;海外市场销量由二季度的31万吨环比大幅下降12.9%至27万吨,与2022年三季度的30万吨相比也下滑10.0%,海外市场销量占比由二季度的29.7%回落至26.6%,但仍高于2022年三季度的25.9%。

2023年前三季度生产和销售情况

2023年前三季度,CSN铁矿石销量由2022年前三季度的2360万吨同比显著提高33.5%至3152万吨。其中,巴西市场销量由2022年前三季度的310万吨同比大幅增加10.6%至343万吨,巴西市场销量占比由2022年前三季度的13.1%大幅回落至10.9%;海外市场销量由2022年前三季度的2050万吨同比显著增长37.0%至2808万吨,海外市场销量占比由2022年前三季度的86.9%小幅提升至89.1%。2022年前三季度,CSN钢材产量由2022年前三季度的266万吨同比减少7.6%至246万吨;钢材销量由2022年前三季度的338万吨同比下降8.3%至310万吨。其中,巴西市场销量由2022年前三季度的234万吨同比减少7.7%至216万吨,巴西市场销量占比由2022年前三季度的69.2%小幅提升至69.7%;海外市场销量由2022年前三季度的105万吨同比下滑9.5%至95万吨,海外市场销量占比由2022年前三季度的30.8%小幅回落至30.3%。

2023年三季度生产成本及销售价格

2023年三季度,CSN板坯生产成本由二季度的4113雷亚尔/吨环比大幅降低13.4%至3563雷亚尔/吨,与2022年三季度的4133雷亚尔/吨相比也大幅减少13.8%。

2023年三季度,CSN钢材平均销售价格由二季度的5813雷亚尔/吨环比下降6.7%至5421雷亚尔/吨,与2022年三季度的6493雷亚尔/吨相比也大幅下滑16.5%。

2023年前三季度生产成本及销售价格

2023年前三季度,CSN板坯生产成本由2022年前三季度的4238雷亚尔/吨同比下降7.0%至3941雷亚尔/吨。

2023年前三季度,CSN钢材平均销售价格由2022年前三季度的7762雷亚尔/吨同比显著下降26.7%至5688雷亚尔/吨。

2023年三季度经营业绩

2023年三季度,受钢材发货量同环比减少,巴西国内钢材销售价格同环比下跌,巴西雷亚尔兑美元汇率升值,以及国际市场铁矿石价格环比小幅上涨等因素共同影响,CSN净销售收入由二季度的109.89亿雷亚尔环比小幅增加1.2%至111.25亿雷亚尔,与2022年三季度的108.97亿雷亚尔相比也小幅增加2.1%,这主要受钢材销量同比大幅减少、铁矿石销量同比显著增长以及铁矿石价格同比大幅上涨影响;营业利润由二季度的22.43亿雷亚尔环比显著增长25.1%至28.05亿雷亚尔,与2022年三季度的25.38亿雷亚尔相比也大幅增长10.5%;受钢铁部门和能源部门营业利润率下滑以及矿业部门、水泥部门以及物流部门营业利润率提升等因素共同影响,CSN营业利润率由二季度的20.4%显著提升至25.2%,且高于2022年三季度的23.3%;调整后EBITDA由二季度的22.63亿雷亚尔环比显著增长24.4%至28.15亿雷亚尔,与2022年三季度的27.14亿雷亚尔相比也小幅提高3.7%;调整后EBITDA率由二季度的19.8%显著回升至24.3%,且略高于2022年三季度的23.9%;吨钢EBITDA由二季度的526雷亚尔环比显著下滑66.0%至179雷亚尔,与2022年三季度的1078雷亚尔相比也显著缩水83.4%;净利润由二季度的2.83亿雷亚尔显著减少67.8%至0.91亿雷亚尔,与2022年三季度的2.38亿雷亚尔相比也显著回落61.8%。

2023年前三季度经营业绩

前三季度,受钢材发货量同比减少,巴西国内钢材销售价格同比大幅下降,巴西雷亚尔兑美元升值导致出口钢材吨钢销售收入减少,以及国际市场铁矿石价格大幅上涨等因素共同影响,CSN净销售收入由2022年前三季度的332.33亿雷亚尔同比微增0.6%至334.33亿雷亚尔;营业利润由2022年前三季度的100.26亿雷亚尔同比大幅下滑17.3%至82.94亿雷亚尔;受钢铁部门营业利润率显著下滑影响,CSN营业利润率由2022年前三季度的31.0%大幅回落至24.8%;调整后EBITDA由2022年前三季度的106.94亿雷亚尔同比显著下降22.6%至82.81亿雷亚尔;调整后EBITDA率由2022年前三季度的30.9%显著下滑至24.0%;吨钢EBITDA由2022年前三季度的1538雷亚尔同比显著回落67.9%至494雷亚尔;净利润由2022年前三季度的盈利19.71亿雷亚尔转为亏损4.49亿雷亚尔。

2023年三季度资本支出额

2023年三季度,CSN资本支出额由二季度的9.91亿雷亚尔环比显著上升20.2%至11.91亿雷亚尔,与2022年三季度的8.39亿雷亚尔相比也显著增长42.0%。其中,钢铁部门资本支出额由二季度的4.81亿雷亚尔环比减少5.0%至4.57亿雷亚尔,与2022年三季度的3.56亿雷亚尔相比则显著增长28.4%;矿业部门资本支出额由二季度的3.52亿雷亚尔环比显著提高22.2%至4.30亿雷亚尔,与2022年三季度的3.24亿雷亚尔相比也显著增长32.7%;其他部门资本支出额由二季度的1.58亿雷亚尔环比显著提高92.4%至3.04亿雷亚尔,与2022年三季度的1.59亿雷亚尔相比也显著增长91.2%。

2023年前三季度资本支出额

前三季度,CSN资本支出额由2022年前三季度的23.78亿雷亚尔同比显著增长23.1%至29.28亿雷亚尔。其中,钢铁部门资本支出额由2022年前三季度的10.27亿雷亚尔同比显著提高24.6%至12.80亿雷亚尔;矿业部门资本支出额由2022年前三季度的10.35亿雷亚尔同比微降0.1%至10.34亿雷亚尔;其他部门部门资本支出额由2022年前三季度的3.16亿雷亚尔同比显著提升94.3%至6.14亿雷亚尔。

钢铁部门2023年三季度经营业绩

分部门来看,CSN旗下钢铁部门2023年三季度销售收入由二季度的59.43亿雷亚尔环比大幅减少10.1%至53.44亿雷亚尔,与2022年三季度的76.98亿雷亚尔相比也显著下滑30.6%;EBITDA由二季度的5.53亿雷亚尔环比显著下降66.9%至1.83亿雷亚尔,与2022年三季度的12.51亿雷亚尔相比也显著缩水85.4 %;EBITDA率由二季度的9.3%进一步回落至3.4%,且远低于2022年三季度的16.3%。

矿业部门2023年三季度生产经营业绩

2023年三季度,受益于铁矿石发货量增长摊薄固定成本以及单位产品销售和管理费用下降影响,CSN旗下矿业部门铁矿石生产的C1现金成本(含采矿、加工、铁路运输及港口费用)环比小幅下降1.4%至21.3美元/湿吨;受大西洋运输船数量增加影响,二季度CSN铁矿石的海运成本环比小幅回落3.6%至20.3美元/湿吨;CSN铁矿石销售均价为75.19美元/湿吨。

受上述因素影响,矿业部门三季度销售收入由二季度的36.31亿雷亚尔环比大幅上升19.4至43.35亿雷亚尔,与2022年三季度的25.27亿雷亚尔相比也显著增长71.5%;EBITDA由二季度的11.12亿雷亚尔环比显著增长76.8%至19.66亿雷亚尔,与2022年三季度的9.16亿雷亚尔相比也激增114.6%;EBITDA率由二季度的30.6%显著提高至45.4%,且远高于2022年三季度的32.3%。(朱融)