2023财年二季度及上半年产销概况

2023财年二季度(2023年四季度),受电力驱动火车投入试运行后持续进行调试,皮尔巴拉中央枢纽(包括South Flank铁矿项目和C矿区)产能爬坡以及按计划停产检修等多重因素共同影响,必和必拓铁矿石产量实现小幅增长。South Flank铁矿项目仍有望在2023财年末达到8000万吨/年的产能(按100%股权计)。黑德兰港去瓶颈项目(PDP1)于2023年12月7日完工并投入试运行,计划在2024年底之前完成调试,并达到设计能力。在完成计划内的停产检修之后,必和必拓正在各矿区重建库存,随着South Flank铁矿项目产能的持续增加,预计下半财年的铁矿石产量将有所增加,因此必和必拓维持2023财年铁矿石产量目标不变。

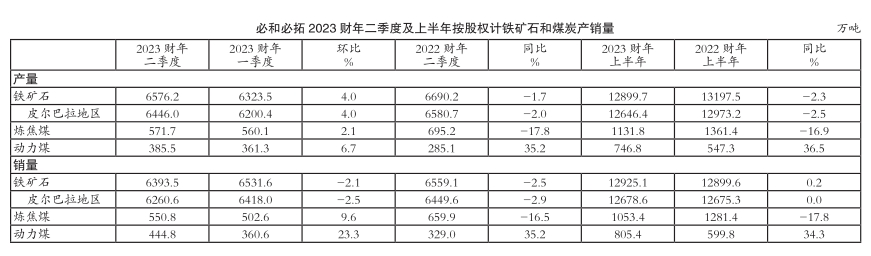

2023财年二季度铁矿石产销量

2023财年二季度,必和必拓铁矿石产量(按所属股权计,下同)为6576万吨(按100%股权计铁矿石产量为7397万吨),与第一财季的6324万吨相比小幅增长4.0%,与2022财年二季度的6690万吨相比则小幅减少1.7%。其中,西澳皮尔巴拉地区铁矿石产量(按所属股权计,下同)为6446万吨(按100%股权计铁矿石产量为7267万吨),与第一财季的6200万吨相比小幅增长4.0%,与2022财年二季度的6581万吨相比则小幅下降2.0%。尽管铁矿石产量环比提高,但是受黑德兰港去瓶颈项目调试及暴雨等不利因素影响,必和必拓第二财季铁矿石销量由第一财季的6532万吨环比小幅下降2.1%至6394万吨(按100%股权计铁矿石销量为7167万吨),与2022财年二季度的6559万吨相比也小幅下滑2.5%。其中,西澳皮尔巴拉地区铁矿石销量由第一财季的6418万吨环比小幅下降2.5%至6261万吨(按100%股权计铁矿石销量为7034万吨),与2022财年二季度的6450万吨相比也小幅下降2.9%。

第二财季,巴西萨马科球团厂球团矿产量由第一财季的123.1万吨环比小幅增长5.8%至130.2万吨,与2022财年二季度的109.5万吨相比也大幅提高18.9%;销量由第一财季的113.6万吨环比大幅增加17.0%至132.9万吨,与2022财年二季度的109.7万吨相比也显著提升21.1%。

2023财年二季度铁矿石销售价格

2023财年二季度,必和必拓铁矿石销售均价由第一财季的98.04美元/湿吨(FOB)环比大幅上涨11.7%至109.47美元/湿吨(FOB)。

2023财年上半年铁矿石产销量

2023财年上半年,South Flank铁矿项目和C矿区产能提升,但是受电力驱动火车投入试运行后进行调试以及按计划停产检修影响,必和必拓铁矿石产量为1.29亿吨(按100%股权计铁矿石产量为1.45亿吨),与2022财年上半年的1.32亿吨相比小幅减少2.3%;受黑德兰港去瓶颈项目投入试运行后进行调试,以及不利天气因素影响,必和必拓铁矿石销量基本稳定在2022财年上半年的1.29亿吨(按100%股权计铁矿石销量为1.45亿吨)。

上半财年,巴西萨马科球团厂球团矿产量由2022财年上半年的224.3万吨同比大幅增长12.9%至253.3万吨;球团矿销量由2022财年上半年的224.3万吨同比增加9.9%至246.5万吨。

2023财年上半年铁矿石销售价格

2023财年上半年,必和必拓铁矿石平均销售价格为103.70美元/湿吨(FOB),与2022财年上半年的85.46美元/湿吨(FOB)相比显著上涨21.3%,与2022财年下半年的99.88美元/湿吨(FOB)相比也小幅上扬3.8%。

2023财年铁矿石产量预测

必和必拓预测,其2023财年铁矿石产量目标为2.54亿-2.65亿吨。其中,西澳皮尔巴拉地区铁矿石产量目标为2.50亿-2.60亿吨(按100%股权计铁矿石产量目标为2.82亿-2.94亿吨);巴西萨马科球团矿产量目标为400万-450万吨。

2023财年二季度炼焦煤产销量

2023财年二季度,受益于焦煤矿下属洗煤厂停产检修时间缩短、采剥比提高、Broadmeadow煤矿长壁开采设备向前延伸之后开采效率提高,必和必拓炼焦煤产量实现增长,尽管Broadmeadow煤矿地下开采遭遇岩土断层、劳动力短缺以及暴雨天气不利于开采等负面因素部分抵消了原煤产量增长,必和必拓炼焦煤产量仍由第一财季的560万吨(剔除已出售股权的BMC产量)环比小幅增长2.1%至572万吨,与2022财年二季度的695万吨相比则大幅回落17.8%;炼焦煤销量由第一财季的503万吨(同样剔除已出售股权的BMC销量)环比增加9.6%至551万吨,与2022财年二季度的660万吨相比则大幅下滑16.5%,这主要是由于必和必拓将增产的部分焦煤用于重建供应链库存。

2023财年二季度炼焦煤销售价格

2023财年二季度,必和必拓炼焦煤销售均价由2023财年一季度的237.07美元/吨环比显著上涨23.7%至293.21美元/吨。其中,硬焦煤销售均价由2023财年一季度的242.54美元/吨环比显著上扬26.0%至305.69美元/吨;半软焦煤销售均价由2023财年一季度的190.74美元/吨环比大幅上涨12.3%至214.26美元/吨。

2023财年上半年炼焦煤产销量

2023财年上半年必和必拓炼焦煤产量由2022财年上半年的1361万吨同比大幅下降16.9%至1132万吨;炼焦煤销量由2022财年上半年的1281万吨同比大幅减少17.8%至1053万吨。

2023财年上半年炼焦煤销售价格

2023财年上半年,必和必拓炼焦煤平均销售价格为266.43美元/吨,与2022财年上半年的268.73美元/吨相比微跌0.9%,与2022财年下半年的273.08美元/吨相比也小幅下滑2.4%。其中,硬焦煤平均销售价格为305.69美元/吨,与2022财年上半年的270.65美元/吨相比大幅上涨12.9%,与2022财年下半年的276.22美元/吨相比也大幅上扬10.7%;半软焦煤平均销售价格为204.55美元/吨,与2022财年上半年的252.12美元/吨相比大幅下跌18.9%,与2022财年下半年的250.38美元/吨相比也大幅回落18.3%。

2023财年炼焦煤产量预测

由于必和必拓将于2024年4月2日完成Blackwater煤矿和Daunia煤矿的股权出售,这两座煤矿的产量将不再纳入全年产量目标,因此必和必拓将其2023财年炼焦煤权益产量目标由第一财季末预测的2800万-3100万吨(按100%股权计产量目标为5600万-6200万吨)下调至2300万-2500万吨(按100%股权计产量目标为4600万-5000万吨)。

2023财年二季度动力煤产销量

2023财年二季度,受天气状况有利于开采、劳动力不足得以缓解、卡车运输效率提高等利好因素影响,必和必拓旗下新南威尔士州动力煤产量由第一财季的361万吨环比增长6.7%至386万吨,与2022财年二季度的285万吨相比也显著提升35.2%;动力煤销量由第一财季的361万吨环比显著提高23.3%至445万吨,与2022财年二季度的329万吨相比也显著增加35.2%,这主要是应新南威尔士州政府要求增加了原煤的国内销量,这也导致洗煤数量减少,精煤产量下降。

2023年9月,新南威尔士州政府宣布将煤矿开采特许权使用费率增加2.6%(露天矿开采特许权使用费率由8.2%增加到10.8%),自2024年7月1日起生效。受此影响,必和必拓为降低生产成本计划于2030年关闭部分煤矿。为配合这一计划,必和必拓向新南威尔士州政府申请将现有的采矿许可延长至2030年6月30日。该申请于2023年11月进行了为期一个月的公示,但审批过程可能持续到2023财年末。

2023财年二季度动力煤销售价格

2023财年二季度,必和必拓动力煤销售均价由第一财季的125.66美元/吨环比小幅下滑3.4%至121.35美元/吨。

2023财年上半年动力煤产销量

2023财年上半年,必和必拓动力煤产量由2022财年上半年的547万吨同比显著增长36.5%至747万吨,这主要受益于天气状况有利于开采、劳动力不足得以缓解以及卡车运输效率提高;其动力煤销量由2022财年上半年的600万吨同比显著提高34.3%至805万吨。

2023财年上半年动力煤销售价格

2023财年上半年,必和必拓动力煤平均销售价格为123.29美元/吨,与2022财年上半年的354.30美元/吨相比显著回落65.2%,与2022财年下半年的157.21美元/吨相比也显著下滑21.6%。

2023财年动力煤产量预测

必和必拓预测,其2023财年动力煤产量目标为1300万-1500万吨。

2023财年展望

必和必拓首席执行官韩慕睿(Mike Henry)表示,第二财季必和必拓取得了良好的生产和销售业绩,这主要受益于西澳大利亚皮尔巴拉地区的铁矿石产量增长,以及新南威尔士州动力煤产销量创五年来的新高。鉴于上半财年的产销状况,必和必拓维持2023财年全年铁矿石及动力煤产量目标不变。(胡艳)