印度基础设施和建筑行业的钢材消费占其国内钢材消费量的近三分之二,自1991年放松对钢铁行业的管制以来,这两个下游用钢行业一直推动印度钢铁业的增长。除去2020-2021年的新冠疫情期间,在过去十年的其他时间里,随着印度政府相继开启了“人人有房住”和“自来水供应”等公共福利计划,印度钢铁行业的增长速度不断加快。

得益于这些计划,印度政府有信心在2030/31财年之前将印度的钢铁产能从目前的1.65亿吨提高到3亿吨。此外,印度国内的人均成品钢材消费量预计将从2022/23财年的70千克增至2030/31财年的160千克。

印度钢铁协会表示,2023/24财年有史以来最高的2.4万亿印度卢比铁路投资将转化为强劲的国内钢铁需求,从而刺激私人投资和创造就业机会。京德勒集团表示,钢铁、港口和煤炭等行业互联互通项目累计投资达7500亿印度卢比,将提高物流效率,助力印度钢铁行业快速发展。

为了提高钢材消费量,印度政府通过推出Gati-Shakti(意为“速度的力量”)总体规划(七大增长引擎包括:铁路、公路、港口、水路、机场、公共交通和物流)、“印度制造”计划(专注于印度制造的产品,以减少对进口的依赖)、PMAY住房计划等推动基础设施建设,有望刺激印度的钢材需求和消费。此外,印度钢铁部还与住房和城市事务部(MoHUA)成立了一个联合工作组,团队成员来自印度标准局(BIS)、中央公共工程部(CPWD)、技术机构和行业,旨在进一步促进钢材在住房和建筑行业的应用。

不过,这些项目的延迟竣工和成本超支引起了业内的普遍担忧。截至2023年底,印度统计和计划执行部(MoSPI)共监督了1820个此类项目,其中,848个项目出现延迟,占拟议项目的46.6%,但相较2023年3月底延迟项目占比高达56.7%的比例而言情况有了明显改善,但仍远高于疫情爆发前,即2020年1月32.6%的占比。从积极的方面来看,共有618个项目正在按计划进行,其中56个项目迄今已提前完成。但有298个项目目前仍然没有投产年份的数据,另外还有近200个项目已经出现了严重超出预期的延迟。

与此同时,大量项目还出现了成本超支。受监督的1820个项目的成本为30.7万亿印度卢比,比原定成本25.9万亿印度卢比高出约18.7%。可以理解的是,印度基础设施项目的成本超支率已从2022年3月的22%大幅下降,但令人惊讶的是,32%(323个)的拟议项目延迟了2-5年,导致成本超支。另一方面,超支时间在1-24个月之间的项目约占48%。此外,有123个项目的延迟时间超过5年。因此,848个项目的平均延迟时间为3年。

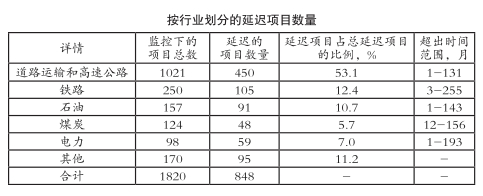

就主要行业而言,公路运输和高速公路的监控项目最多,达1021个,同时也是延迟项目最多的行业,达450个,这些项目占延迟项目总数的50%以上。与疫情发生前相比(2020年1月为19.4%),该行业的项目成本超支率有所下降。值得注意的是,在疫情刚结束时,成本超支率最高,因为重新开放阶段以及俄乌冲突导致投入价格急剧上涨。随着全球商品价格的回调,成本超支也呈下降趋势。

此外,铁路行业也有250个项目受到监督,其延迟率约为42%。在石油和煤炭行业,延迟项目的比例分别为10.7%和5.7%。就超时范围(即预计投产日期与原定投产日期之间的差额)而言,铁路和核能行业项目似乎最为滞后。

随着印度政府对资本支出的重视,通过连续增加支出,按时完成停滞项目无疑将有助于促进当前的钢铁需求,并为未来规划新的项目。同时,近期停滞项目比例的下降也是一个积极现象。