当前,我国经济正处于企稳回升关键窗口,国家高效统筹疫情防控和经济社会发展,在“疫情要防住、经济要稳住、发展要安全”的要求下,稳经济一揽子政策进一步生效,有利于汽车产业稳增长。7月份汽车行业PMI高于52%,好于制造业总体,连续两个月保持扩张,产销持续恢复。

7月份汽车产销同比继续保持较快增长,购置税优惠等促消费政策持续发力。其中乘用车消费需求继续恢复;商用车降幅有所收窄;新能源汽车产销同比延续了快速增长势头;汽车出口再创历史新高。

近期,商务部等17部门印发《关于搞活汽车流通 扩大汽车消费若干措施的通知》,提出了支持新能源汽车购买使用、活跃二手车市场、促进汽车更新消费等6个方面、12条政策措施,为活跃汽车市场进一步提供了政策保障。

汽车产销同比保持快速增长势头

7月份,我国汽车产销分别完成245.5万辆和242万辆,环比分别下降1.8%和3.3%,同比分别增长31.5%和29.7%。7月份产销量虽然低于6月份,但为历年同期最高值,总体判断行业发展态势良好,并有望继续延续。

1-7月份,汽车产销分别完成1457.1万辆和1447.7万辆,产量同比增长0.8%,销量同比下降2.0%;与1-6月相比,产量增速由负转正,销量降幅继续收窄。

去年8月份,汽车行业受芯片短缺影响严重,产销量水平较低,因此今年1-8月份有望实现产销双增长。

乘用车产销基本保持6月份水平

7月份,尽管面临传统市场淡季,但在购置税减半政策和地方促进消费政策持续驱动下,加之汽车企业以及经销商均继续加大促销力度,因而乘用车市场活力依旧,销量同比延续快速增长势头,其中,传统燃油车销量同比增长超过20万辆。1-7月份乘用车销量同比保持增长,增速比1-6月提升4.9个百分点。

具体来看,7月份,乘用车产销分别完成221万辆和217.4万辆,环比分别下降1.3%和2.1%,同比分别增长42.6%和40.0%。在乘用车主要品种中,与6月份相比,交叉型乘用车产销呈快速增长,多功能乘用车(MPV)产量增长较快,销量小幅增长;运动型多用途乘用车(SUV)产量略增,销量微降;基本型乘用车(轿车)产销均呈小幅下降。与上年同期相比,基本型乘用车(轿车)和运动型多用途乘用车产销均呈明显增长;多功能乘用车(MPV)增速略低;交叉型乘用车产销依然下降。

1-7月份,乘用车产销分别完成1264.5万辆和1252.9万辆,同比分别增长10.9%和8.3%,增速比1-6月有所提升。在乘用车主要品种中,与上年同期相比,基本型乘用车(轿车)和运动型多用途乘用车产销保持增长,其他两大类乘用车品种均呈下降趋势。

高端品牌乘用车销量增长较快

7月份,国产高端品牌乘用车销量完成31.2万辆,同比增长23.1%。1-7月份,国产高端品牌乘用车销量完成202万辆,同比增长1.9%。

商用车产销降幅收窄

7月份,商用车产销总量仍维持较低的水平,分别完成24.4万辆和24.6万辆,环比分别下降6.2%和12.5%;同比分别下降22.9%和21.5%,降幅比6月份分别收窄10.3个和15.9个百分点,目前促进商用车市场增长的积极因素还未显现。在商用车主要品种中,与6月份相比,货车和客车产量小幅下降,销量降幅较为明显;与上年同期相比,客车和货车产销依旧延续较快下降趋势。

7月份,在货车细分品种中,与6月份相比,微型货车产量呈较快增长,销量略有下降,其他货车品种产销均呈下降;与上年同期相比,微型货车产量小幅增长,销量呈较快下降,其他品种产销均呈不同程度下降,中型货车降幅更为明显。在客车细分品种中,与6月份相比,大型客车产量呈一定增长,销量有所下降,其他客车品种产销均呈下降;与上年同期相比,大型客车产量增长较快,销量小幅下降,中型和轻型客车产销均呈快速下降。

1-7月份,商用车产销分别完成192.7万辆和194.8万辆,同比分别下降36.9%和39.3%。在商用车主要品种中,客车和货车产销同比均呈较快下降,其中货车降幅更为明显。在货车主要品种中,四大类货车品种产销同比依然呈一定下降。在客车主要品种中,三大类客车品种产销同比均呈明显下降。

今年,商用车产销形势依旧严峻,整个商用车行业更是面临由重“量”到重“质”的转型升级。

新能源汽车产销继续保持高速增长

7月份,新能源汽车产销同比继续保持高速增长势头。分别达到61.7万辆和59.3万辆,产量环比增长4.5%,销量环比下降0.6%,同比均增长1.2倍,市场占有率达到24.5%,略高于6月份。在新能源汽车主要品种中,与6月份相比,插电式混合动力汽车产销均呈较快增长,纯电动汽车产量略有增长,销量小幅下降,燃料电池汽车产销均呈明显下降;与上年同期相比,三大类品种产销继续保持快速增长。其中纯电动汽车产销分别完成47.2万辆和45.7万辆,同比分别增长1倍和1.1倍;插电式混合动力汽车产销分别完成14.4万辆和13.5万辆,同比分别增长1.8倍和1.7倍;燃料电池汽车产销分别完成292辆和245辆,同比分别增长4.6倍和13.4%。

1-7月份,新能源汽车产销分别完成327.9万辆和319.4万辆,同比均增长1.2倍,市场占有率达到22.1%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长势头。具体来看,纯电动汽车产销分别完成257.4万辆和251.8万辆,同比均增长1倍;插电式混合动力汽车产销分别完成70.2万辆和67.4万辆,同比分别增长1.9倍和1.7倍;燃料电池汽车产销分别完成2094辆和1633辆,同比分别增长2.1倍和1.3倍。

中国品牌乘用车市场份额明显增长

7月份,中国品牌乘用车市场总体表现突出,共销售107.8万辆,环比增长8.4%,同比增长50.3%,占乘用车销售总量的49.6%,占有率比6月份提升4.8个百分点,比上年同期提升3.4个百分点。在外国品牌中,与6月份相比,韩系、法系乘用车销量均呈较快增长,德系和日系呈小幅下降,美系品牌乘用车降幅较为明显;与上年同期相比,上述外国品牌乘用车销量呈不同程度增长,其中德系品牌乘用车增速更为明显。

7月份,中国品牌轿车、SUV和MPV市场占有率分别为41.1%、55.6%和61.4%,与6月份相比,市场占有率均呈增长;与上年同期相比,中国品牌MPV市场占有率有所下降,中国品牌SUV和MPV均呈增长。

1-7月,中国品牌乘用车共销售596.9万辆,同比增长21.5%,占乘用车销售总量的47.6%,占有率比上年同期提升5.2个百分点。在主要外国品牌中,与上年同期相比,韩系乘用车销量下降较快,日系降幅略低,德系和美系略有增长,法系品牌乘用车销量继续保持快速增长。

1-7月份,中国品牌轿车、SUV和MPV市场占有率分别为38.2%、54.7%和58.6%,与上年同期相比,中国品牌轿车和SUV市场占有率保持增长,MPV依然下降。

前7个月汽车产业集中度提高

1-7月份,汽车销量排名前十位的企业(集团)共销售1248.7万辆,同比下降1.2%,占汽车销售总量的86.3%,高于上年同期0.7个百分点。在汽车销量排名前十位企业中,有五家企业销量高于同期,比上半年增加两家。与上年同期相比,比亚迪销量增速最为明显,奇瑞和广汽也两位数增长,上汽和吉利略有增长,其他企业均下降。

经济效益指标持续改善

据国家统计局数据,6月份,汽车行业主要经济效益指标环比持续好转,企业经营状况有所改善。其中:月度工业增加值同比由下降转为较快增长,营业收入、利润等指标也明显好于6月份。

1-6月份,汽车制造业工业增加值同比下降1.9%;完成营业收入40892.8亿元,同比下降4.2%;实现利润2129亿元,同比下降25.5% ,利润率为5.2%,高于1-5月份0.5个百分点。

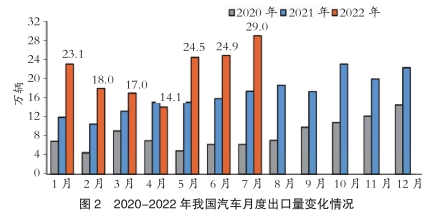

汽车出口再创历史新高

7月份,我国汽车企业出口汽车29万辆,连续创历史新高,环比增长16.5%,同比增长67%。分车型看,乘用车出口24.2万辆,环比增长22%,同比增长73.1%;商用车出口4.9万辆,环比下降5.1%,同比增长42.2%;新能源汽车出口呈现快速增长势头,达到5.4万辆,环比增长89.9%,同比增长37.6%。

1-7月份,我国汽车企业出口汽车150.9万辆,同比增长50.6%。预计全年出口将有望超过240万辆。分车型看,乘用车出口118.6万辆,同比增长54%;商用车出口32.2万辆,同比增长39.2%。

预计在稳经济一揽子政策以及相关政策和地方促进汽车消费政策的持续提振下,8月份汽车市场继续保持稳定增长,特别是随着9月份汽车市场传统黄金消费季的到来,乘用车产销将会呈现快速增长态势,新能源汽车以及汽车出口也将会维持良好表现,为全年稳增长提供有力支撑。

但从当前我国经济运行的内外部环境看,经济恢复基础尚需稳固,乘用车市场仍需要国家和地方持续发力,商用车市场的恢复更有赖于基础设施投资尽快形成实物量。与此同时,国际形势日益严峻复杂,对于产业链也增加了较多不确定性。 (中国汽车工业协会)

- 相关新闻