10月份我国宏观经济主要指标保持在合理区间,积极因素累积增多。国家稳经济一揽子政策和接续政策措施加快落实,汽车工业主要经济指标持续改善,行业发展环境持续向好,有助于汽车市场实现全年稳增长、稳预期目标。

汽车产销同比继续保持增长势头

10月份,汽车产销分别达到259.9万辆和250.5万辆,环比下降2.7%和4%,同比增长11.1%和6.9%。受疫情多发散发等影响,终端市场承压,环比呈小幅下降。由于车辆购置税减征政策的持续发力,同比依然保持增长势头。

1-10月份,汽车产销分别达到2224.2万辆和2197.5万辆,同比增长7.9%和4.6%,增速较1-9月份分别扩大0.5和0.3个百分点。

乘用车产销同比保持两位数增长

10月份,乘用车产销分别完成233.4万辆和223.1万辆,环比下降3.1%和4.3%,同比增长16.9%和10.7%。在乘用车主要品种中,与上月相比,四大类车型除运动型多用途乘用车(SUV)产量微增外,其余均呈不同程度下降,其中多功能乘用车(MPV)产销降幅更为明显;与上年同期相比,基本型乘用车(轿车)和运动型多用途乘用车(SUV)产销呈较快增长,其余两类产销呈两位数下降。

1-10月份,乘用车产销分别完成1955.1万辆和1921.8万辆,同比增长17.3%和13.7%。乘用车市场在购置税减半等政策促进、新能源汽车保持高速增长、汽车出口势头良好等因素拉动下,自6月份以来持续保持快速增长。在乘用车主要品种中,与上年同期相比,基本型乘用车(轿车)和运动型多用途乘用车(SUV)产销保持较快增长,其他两大类车型呈现不同程度下降。

商用车市场仍处于低位徘徊态势

10月份,商用车产销分别完成26.5万辆和27.3万辆,产量环比增长0.8%,销量环比下降1.8%,产销同比分别下降22.7%和16.2%。在商用车主要品种中,与上月相比,货车产量微增、销量微降,客车产销均呈下降;与上年同期相比,客车产量小幅增长、销量小幅下降,货车产销均呈明显下降。

10月份,在货车细分品种中,与上月相比,重型货车和轻型货车产销呈不同程度下降,中型货车产量明显下降、销量微增,微型货车产销呈两位数增长;与上年同期相比,四大类货车品种产销均呈不同程度下降。在客车细分品种中,与上月相比,大型客车产销实现增长,中型客车和轻型客车产销呈不同程度下降;与上年同期相比,大型客车产销呈现较快增长,轻型客车产量小幅增长、销量呈两位数下降,中型客车产销均下降。

1-10月份,商用车产销分别完成269.1万辆和275.7万辆,同比下降31.7%和32.8%,降幅较1-9月份收窄0.9个百分点和1.4个百分点。在商用车主要品种中,与上年同期相比,客车和货车产销均呈较快下降。商用车作为生产资料的属性,市场恢复难度更大,仍处于低位徘徊态势。

1-10月份,在货车主要品种中,与上年同期相比,四大类货车品种产销依然呈现明显下降;在客车主要品种中,与上年同期相比,大型客车产销微增,中型客车和轻型客车产销呈现两位数下降。

新能源汽车连创历史新高

10月份,新能源汽车继续保持高速增长,月度产销再创新高,分别达到76.2万辆和71.4万辆,同比增长87.6%和81.7%,市场占有率达到28.5%。在新能源汽车主要品种中,与上月相比,三大类产销呈不同程度增长,其中燃料电池汽车增速最为明显;与上年同期相比,上述三大类继续保持快速增长。

1-10月份,新能源汽车产销分别达到548.5万辆和528万辆,同比均增长1.1倍,市场占有率达到24%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长。

中国品牌乘用车依然延续良好表现

10月份,中国品牌乘用车市场延续良好表现,当月共销售118.7万辆,环比增长1.8%,同比增长23.5%,占乘用车销售总量的53.2%,占有率较上月提升3.2个百分点,比上年同期提升5.5个百分点。在外国品牌中,与上月相比,法系乘用车销量快速增长,其他外国品牌呈现不同程度下降,其中德系、韩系乘用车销量两位数下降;与上年同期相比,法系明显增长,德系微增,其他外国品牌小幅下降。

10月份,中国品牌轿车、SUV和MPV市场占有率分别为45.1%、59%和64.2%,与上月相比,三大类车型市场占有率均有所增长;与上年同期相比,中国品牌MPV市场占有率有所下降,中国品牌轿车和SUV均呈增长。

1-10月份,中国品牌乘用车共销售935万辆,同比增长26.1%,占乘用车销售总量的48.7%,占有率比上年同期提升4.8个百分点。在主要外国品牌中,与上年同期相比,韩系乘用车销量呈较快下降,其余品牌乘用车销量呈不同程度增长,其中法系增速最为明显。

1-10月份,中国品牌轿车、SUV和MPV市场占有率分别为40%、54.9%和59.7%,与上年同期相比,中国品牌轿车和SUV市场占有率保持增长,MPV依然下降。

1-10月份,销量排名前十位的轿车生产企业共销售575.8万辆,占轿车销售总量的63.3%。在销量排名前十位的轿车生产企业中,与上年同期相比,一汽丰田销量呈较快下降,东风有限(本部)、上汽通用略降,其他企业均呈增长,其中比亚迪股份增速最为显著。

1-10月份,销量排名前十位的SUV生产企业共销售520.9万辆,占SUV销售总量的57.2%。在销量排名前十位的SUV生产企业中,与上年同期相比,长安汽车、长城汽车、东风本田销量有所下降,其他企业均呈增长,其中比亚迪股份、特斯拉增速更为明显。

1-10月份,销量排名前十位的MPV生产企业共销售64.3万辆,占MPV销售总量的85.3%。在销量排名前十位的MPV生产企业中,与上年同期相比,吉利控股快速增长,其他企业呈不同程度下降。

重点企业总体表现稳定

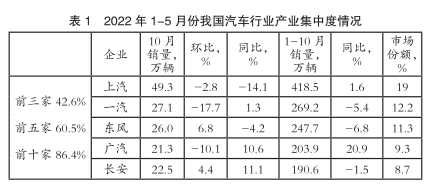

1-10月份,汽车销量排名前十位的企业(集团)共销售1898.3万辆,占汽车销售总量的86.4%。在汽车销量排名前十位企业中,与上年同期相比,比亚迪股份销量增速最为明显,奇瑞汽车、广汽集团和吉利控股也呈两位数快速增长,上汽集团微增,其他企业呈不同程度下降。

汽车出口呈强势增长

10月份,汽车企业出口创历史新高,达到33.7万辆,环比增长12.3%,同比增长46%。分车型看,乘用车本月出口27.9万辆,环比增长11.6%,同比增长40.7%;商用车出口5.9万辆,环比增长15.5%,同比增长77.5%。新能源汽车出口10.9万辆,环比增长1.2倍,同比增长81.2%。

1-10月份,汽车企业出口245.6万辆,同比增长54.1%。分车型看,乘用车出口197.5万辆,同比增长57.1%;商用车出口48万辆,同比增长43%。新能源汽车出口49.9万辆,同比增长96.7%。

据中国汽车工业协会整理的海关总署数据显示,9月份,新能源汽车出口11万辆,环比下降2.3%,同比增长1.3倍,其中比利时市场是增量的核心市场,同比增长4.3倍。

1-9月份,中国汽车出口量前十的国家中,墨西哥、泰国市场仍表现较强,同比分别增长2.1倍和1.5倍。新能源汽车出口的前三大市场仍为比利时、英国和泰国。

行业经济效益指标持续改善

据中国汽车工业协会整理的国家统计局数据显示,9月份,汽车制造业工业增加值同比增长23.7%,高于同期全国规模以上工业增加值17.4个百分点,对工业经济拉动作用显著。

1-9月份,汽车制造业工业增加值同比增长6.9%,比1-8月份提升2.4个百分点,高于同期制造业3.7个百分点,汽车制造业引领全国工业复苏。完成营业收入66085.1亿元,同比增长6.7%,高于同期制造业0.4个百分点;实现利润3706.8亿元,同比下降1.9% ,降幅比1-8月份收窄5.4个百分点。

行业运行热点事件

10月16日-10月22日党的二十大胜利召开。高质量发展要求车企量质双升、双碳助力新能源汽车加速发展。

截止10月26日国务院三度发文提及放宽皮卡进城限制。其中,2022年4月-5月期间,国务院两次发文。2022年10月26日,国务院发文、公安部牵头,推动取消皮卡车进城限制。10月27日 中国汽车工业协会皮卡分会正式成立。

10月份国内碳酸锂价格屡创历史高点。电池级碳酸锂华东市场主流价格,9月13日为50万元/吨,截止至10月31日,均价涨至56.8万元/吨,上涨13.6%。

2022年11月2日,加拿大政府以所谓国家安全为由,要求三家中国公司剥离其在加拿大的关键矿产公司的投资。(中国汽车工业协会)

- 相关新闻