一季度,汽车行业进入促销政策切换期,传统燃油车购置税优惠政策的退出、新能源汽车补贴的结束等造成去年底提前消费,相关接续政策尚不明朗,年初以来的新能源降价以及3月份以来的促销潮又对终端市场产生了波动。

需求收缩、供给冲击、预期转弱三重压力仍然较大,且外部不确定性较多,各种超预期因素随时可能发生。汽车终端市场依然相对疲软,国内有效需求尚未完全释放,企业经营压力较大,行业稳增长任务十分艰巨。

汽车产销呈较快增长

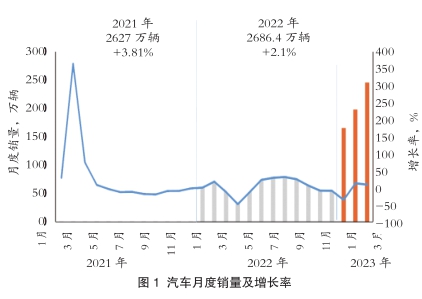

3月份,汽车产销环比、同比均呈增长。当月汽车产销量分别达到258.4万辆和245.1万辆,环比分别增长27.2%和24%,同比分别增长15.3%和9.7%。(见图1)

乘用车产销较快增长

1-3月份,汽车产销累计完成621万辆和607.6万辆,同比分别下降4.3%和6.7%,较同期呈现小幅下滑,汽车终端市场依然相对疲软,国内有效需求尚未完全释放,汽车消费恢复还相对滞后。

3月份,乘用车产销分别完成214.9万辆和201.7万辆,环比分别增长25.3%和22%,同比分别增长14.3%和8.2%。在乘用车主要品种中,与上月相比,除交叉型乘用车产销呈两位数下降外,其余三大类车型产销均呈明显增长;与上年同期相比,交叉型乘用车产销呈大幅下降,其他三大类车型产销呈不同程度增长。

1-3月份,乘用车产销累计完成526.2万辆和513.8万辆,同比分别下降4.3%和7.3%。在乘用车主要品种中,与上年同期相比,多功能乘用车(MPV)产销呈小幅增长,其他三大类乘用车品种产销均呈不同程度下降。

商用车产销同比环比双增长

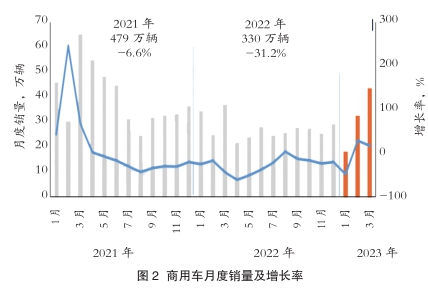

3月份,商用车产销均完成43.4万辆,环比分别增长37.1%和34.2%,同比分别增长20.4%和17.4%。(见图2)伴随我国经济持续回升,基建项目陆续开工,加之海外出口延续良好表现,商用车市场已显现回暖迹象。在商用车主要品种中,与上月份相比,客车、货车产销均呈较快增长;与上年同期相比,客车、货车产销均呈两位数明显增长。

3月份,在货车细分品种中,与上月份相比,四大类货车品种产销均呈明显增长;与上年同期相比,重型货车和轻型货车产销呈较快增长,微型货车产量较快增长、销量两位数下降,中型货车产销均呈下降。在客车细分品种中,与上月份相比,三大类客车品种产销均呈较快增长,其中中型客车产销增速最为显著;与上年同期相比,轻型客车产销呈明显增长,大型客车产量增长、销量下降,中型客车产销均呈小幅下降。

1-3月份,商用车产销累计完成94.8万辆和93.8万辆,同比分别下降3.9%和2.9%。在商用车主要品种中,与上年同期相比,客车产销实现增长,货车产销呈小幅下降。

1-3月份,在货车主要品种中,与上年同期相比,重型货车和轻型货车产销呈小幅增长,中型货车和微型货车产销呈两位数明显下降,其中微型货车降幅更为显著。在客车主要品种中,与上年同期相比,轻型客车产销呈两位数增长,大型客车产量微增、销量微降,中型客车产销呈明显下降。

新能源产销同比持续增长

3月份,新能源汽车延续良好发展态势,产销继续保持较快增长。当月份产销分别达到67.4万辆和65.3万辆,环比分别增长22%和24.4%,同比分别增长44.8%和34.8%,市场占有率达到26.6%。在新能源汽车主要品种中,与上月份相比,三大类品种产销均呈不同程度增长,其中燃料电池汽车产销增速更为显著;与上年同期相比,纯电动汽车和插电式混合动力汽车产销呈较快增长,燃料电池汽车产量下降、销量增长。

1-3月份,新能源汽车产销累计完成165万辆和158.6万辆,同比分别增长27.7%和26.2%,市场占有率达到26.1%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车和插电式混合动力汽车产销呈明显增长,燃料电池汽车产销呈不同程度下降。

重点企业集团总体销量有所下降

1-3月份,汽车销量排名前十位的企业(集团)共销售505.7万辆,占汽车销售总量的83.2%。在汽车销量排名前十位企业中,与上年同期相比,比亚迪股份销量增速最为明显,北汽集团、奇瑞控股和特斯拉也呈两位数增长,其他企业呈不同程度下降。

1-3月份,国内汽车销量排名前十位的企业集团销量合计为431.5万辆,同比下降16.3%,占汽车销售总量的84.9%,低于上年同期2.1个百分点。在国产汽车国内销量排名前十位企业中,与上年相比,比亚迪、北汽、华晨宝马销量增速实现正增长,其中,华晨宝马销量首次进入前十位企业,其他汽车企业呈不同程度下降。

1-3月份,新能源汽车销量排名前十位的企业集团销量合计为134.8万辆,同比增长41.4%,占新能源汽车销售总量的85%,高于上年同期9.2个百分点。比亚迪销量在高基数上维持了高增速,长安销量增速也保持高增长。

汽车出口持续迅猛增长

3月份,汽车企业出口36.4万辆,环比增长10.6%,同比增长1.1倍。汽车出口延续了去年强势出口的态势,今年以来增速不断攀升。分车型看,乘用车本月出口30.4万辆,环比增长12.3%,同比增长1.5倍;商用车出口5.9万辆,环比增长2.6%,同比增长19.8%。新能源汽车出口7.8万辆,环比下降10.3%,同比增长3.9倍。

1-3月份,汽车企业出口99.4万辆,同比增长70.6%。分车型看,乘用车出口82.6万辆,同比增长82.9%;商用车出口16.8万辆,同比增长28.1%。新能源汽车出口24.8万辆,同比增长1.1倍。

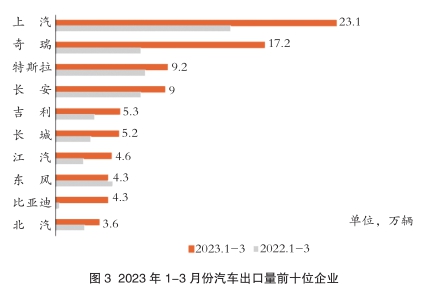

3月份,汽车出口的前十位企业中,上汽出口量达8.7万辆,同比增长1倍,占总出口量的23.8%。

1-3月份,汽车出口前十企业中,从增速上来看,比亚迪出口4.3万辆,同比增长12.8倍;奇瑞出口17.2万辆,同比增长1.5倍;江汽出口4.6万辆,同比增长97.1%。(见图3)

据中国汽车工业协会整理的海关总署数据显示,2月份,汽车出口32.4万辆,环比下降9.3%,同比增长1.4倍。其中新能源汽车出口12.2万辆,环比下降8.4%,同比增长3.6倍。在汽车出口的市场中,俄罗斯市场是增量的核心市场,同比增长5.5倍。

1-2月份,汽车出口68.2万辆,同比增长1.4倍。其中新能源汽车出口25.6万辆,同比增长4倍。汽车出口量前十的国家中,俄罗斯、西班牙市场表现较强。新能源汽车出口的前三大市场为比利时、英国和泰国。

行业经济效益指标同比下降

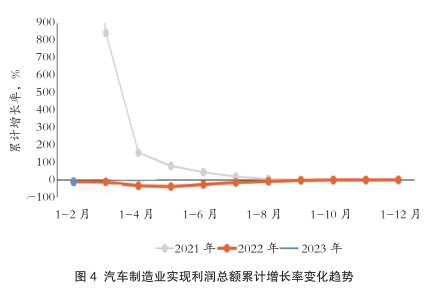

据中国汽车工业协会整理的国家统计局数据显示,1-2月,汽车制造业工业增加值同比下降1%,低于同期全国规模以上工业增加值3.4个百分点。1-2月份,汽车制造业完成营业收入12847.3亿元,同比下降6.2%,低于同期制造业3.9个百分点;实现利润总额414.3亿元,同比下降41.7%,低于同期制造业9.1个百分点。(见图4)

汽车行业是国民经济支柱产业,对稳定经济大盘至关重要,一直以来都得到国家的高度重视。在当前市场预期较弱的情况下,建议中央和地方政府继续出台一些行之有效的促进汽车消费政策,进一步激发市场活力,释放消费潜能,助力行业全年实现稳定增长。(中国汽车工业协会)

- 相关新闻