今年一季度,全国房地产市场出现修复行情,特别是热点城市市场回暖明显。但供给端修复明显不及需求端,一季度房地产开发投资额、房屋新开工面积、施工面积同比继续下降,而竣工出现明显改善。值得关注的是,4月份以来,伴随着前期积压需求的大规模释放,重点城市房地产市场活跃度下滑,购房者置业情绪尚不稳固,房企开工、投资积极性整体仍偏弱。

一、近期房地产市场形势分析:一季度全国新房销售略有好转,但4月份以来市场活跃度下滑,企业新开工投资仍偏弱,竣工明显改善

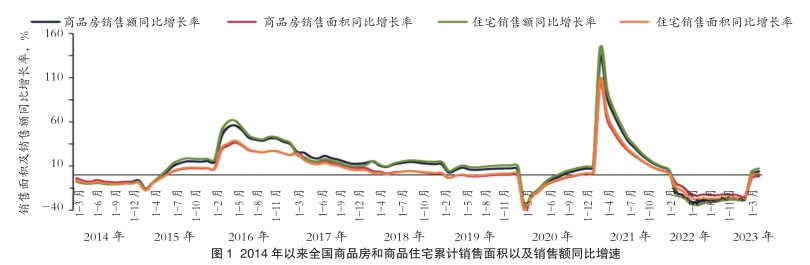

需求端,从全国数据来看,2023年1-3月份,全国商品房销售面积为3.0亿平方米,同比下降1.8%,降幅较1-2月份收窄1.8个百分点;商品房销售额为3.1万亿元,同比增长4.1%,较1-2月份提升4.2个百分点。其中,商品住宅销售面积、销售额恢复相对较快,同比分别增长1.4%、7.1%。(图1)

不同区域中,东部地区市场销售修复更快,1-3月份,东部地区商品房销售面积同比增长2.4%,销售额同比增长9.3%,均高于中部和西部地区,东部地区市场的较快修复,也带动全国商品房销售均价继续上涨。

从重点城市来看,2023年一季度,重点100城新建商品住宅成交规模较2022年同期增长18.2%,3月份,成交面积环比增长超20%,同比增长约40%,热点城市市场活跃度明显回升,由此亦可看出,今年一季度市场活跃度的好转更多为热点地区带动。

但4月份以来,市场情绪整体有所回落,根据中指数据,4月份首周重点50城商品住宅成交面积环比下降超三成,近两周成交面积环比小幅提升,但全月成交面积整体较3月份环比下降约两成,购房者置业情绪仍偏弱,市场内生动力不足。

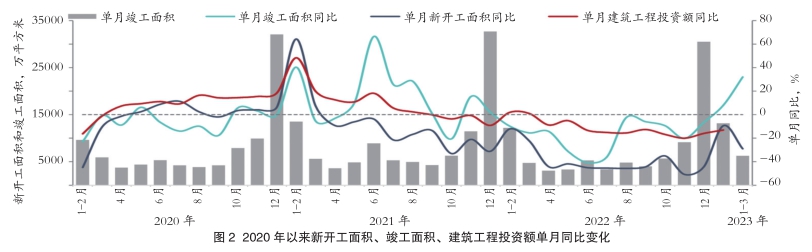

供给端,2023年1-3月,全国房地产开发投资额为2.6万亿元,同比下降5.8%;全国房屋新开工面积为2.4亿平方米,同比下降19.2%;全国房屋施工面积为76.5亿平方米,同比下降5.2%;全国房屋竣工面积为1.9亿平方米,同比增长14.7%。(图2)房企开工、投资意愿整体仍较弱,供给端修复明显不及需求端,竣工面积在“保交楼”政策持续落地以及去年底因疫情影响未竣工项目的顺利完工等因素带动下,改善较为明显。

库存方面,重点城市短期库存仍处高位。根据中指数据,截至2023年3月底,50个代表城市商品住宅可售面积较去年底小幅下降,但整体仍处在高位,按近6个月月均销售面积计算,短期库存出清周期为16.7个月。其中一线城市出清周期14.1个月,二线代表城市出清周期16.2个月,三四线代表城市出清周期19.8个月,去化压力仍较大。

土地方面,今年以来住宅用地缩量态势未改。一季度,全国300城住宅用地供求两端继续走弱,推出、成交面积同比分别下降44.4%和26.7%,优质地块继续放量带动住宅用地成交楼面均价同比上涨19.0%,溢价率提升至6.2%。

核心城市土拍升温,但城市、板块间分化现象仍较明显。根据中指数据,今年截至4月27日,北京、上海、杭州、合肥地块竞价达到上限的占比均在六成以上,苏州、宁波、南京、长沙、青岛核心板块土地竞争激烈,而非核心区土地多底价成交,板块间分化明显。郑州、长春、天津土地市场仍较低迷,出让地块均底价成交。

二、2023年房地产市场趋势展望:二季度全国市场有望逐渐趋稳,全年保持谨慎乐观预期,新房销售规模或小幅增长

今年以来,热点城市房地产市场回暖的原因可以归结为三点:一是疫情形势好转及防控政策调整后,前期积压的购房需求集中释放;二是此前政策优化的效果进一步显现,带动房地产市场活跃度提升;三是部分城市经过较长时间的调整后,市场周期性恢复的动能增强。当前影响购房者入市的主要因素包括居民收入预期、房价预期、项目烂尾的担忧、还贷压力等方面。

收入预期方面,根据央行调查数据,2023年一季度,消费者收入感受指数为50.7%,比上季上升6.9个百分点;收入信心指数为49.9%,比上季上升5.5个百分点;就业感受指数为39.9%,比上季上升6.8个百分点。整体来看,居民收入、就业预期均有好转,但收入信心指数仍低于50%临界点,短期来看,居民收入预期的改善传导至购房需求端或仍需要时间。

房价预期方面,根据中国房地产指数系统百城价格指数,2023年1-4月份,百城新建住宅价格累计上涨0.02%,其中3-4月份,百城新建住宅价格环比均上涨0.02%,新房价格逐渐企稳。但二手房价格仍处下跌通道,2023年1-4月份,百城二手住宅价格累计下跌0.31%,4月份环比下跌0.14%,跌幅较3月份扩大0.09个百分点。二手房挂牌量处于高位导致房价下跌态势难改,而二手房价格下跌或进一步影响新房价格预期,整体来看,房价下跌预期仍在。

政策趋势方面,当前稳定购房者置业信心和预期仍是促进房地产市场恢复的关键,二季度,前期已出台的“保交楼”、加大“三支箭”支持房企融资等政策有望继续落实到位。各地楼市政策或继续优化,如重点一二线城市库存较高的郊区,或按照一区一策原则,优化限购条件和认房认贷政策;结合生育政策,对二孩以上家庭的限购套数、首付比例、房贷利率等给予支持;降低房屋交易税费等。

综合来看,积极因素在于,当前各地因城施策有望持续推进、热点城市供给量增加等因素亦在改善部分城市购房者置业情绪;另外,一季度重点城市二手房成交量持续走高,前期二手房成交置换出的改善需求尚未完全进入市场,这部分需求入市或将对新房市场形成一定支撑。但当前市场也面临较多不确定性,恢复的基础尚不牢固,疫后积压需求集中释放后,二季度对市场的支撑作用将会转弱。同时,居民收入预期尚未根本扭转、购房者对期房烂尾的担忧和房价下跌预期等依然是制约新房销售修复的关键因素。

若政策端持续发力、宏观经济稳步向好,购房者置业信心有望延续修复态势,预计二季度全国房地产市场将回归正常节奏,逐渐趋稳,销售规模环比一季度有望小幅增长,但城市分化行情仍将延续,热点城市在政策优化以及供给端改善等因素带动下,市场活跃度有望保持,但多数城市市场调整压力仍然较大。

供给端来看,房企的开工积极性除了受销售市场恢复节奏的影响之外,亦受到当前市场库存量较大、企业的资金压力大等因素影响。第一,截至2023年3月份,全国商品房待售面积接近6.5亿平方米,为2017年6月以来高位,待售面积高或将一定程度限制新开工节奏。第二,今年以来企业资金面修复并不明显,在稳现金流、“保交楼”等目标下,企业新开工的积极性或难有明显改善。第三,过去两年全国土地市场缩量明显,今年以来,土地成交面积大幅下降的趋势未改,叠加过去两年地方国资拿地后,项目开工入市节奏较慢,土地端整体对企业新开工节奏亦产生了一定拖累。综合来看,短期全国新开工面积下行态势或延续,仅销售热度较高的城市房企为增加供货有望加快开工。投资端,受企业新开工、拿地意愿均偏弱等因素影响,房地产开发投资额同比亦较难转正,“保交楼”要求下,竣工逐渐修复对投资的带动作用或进一步显现。

全年来看,对全国房地产市场保持谨慎乐观的判断,预计2023年全国商品房销售面积小幅增长,房价逐渐企稳并实现小幅上涨,新开工面积、开发投资额在滞后效应下,全年或仍小幅调整。同时,无论是销售市场还是土地市场,城市分化将会进一步加剧,销售热点城市驱动投资升温也会进一步促进城市预期好转,但市场需求不足、去化压力突出的城市市场交易和投资仍将延续调整趋势。(中指研究院)

- 相关新闻