4月份,因去年同期低基数效应影响,汽车市场产销实现同比大幅增长。与此同时,由于3月份以来的非理性促销潮造成消费者持币观望,汽车消费尚处于缓慢恢复过程中,加之商用车行业复苏速度不及预期,诸多不利因素影响下,4月份产销较3月份有所下降。

当前我国经济下行压力持续加大,经济运行主要呈现恢复性好转,需求仍然不足,企业经营压力普遍偏大,加之国际局势复杂多变,汽车工业稳增长任务依然较重,需要稳定和扩大汽车消费的有效政策持续提振,全力促进汽车消费潜能释放,推动汽车行业稳定运行。

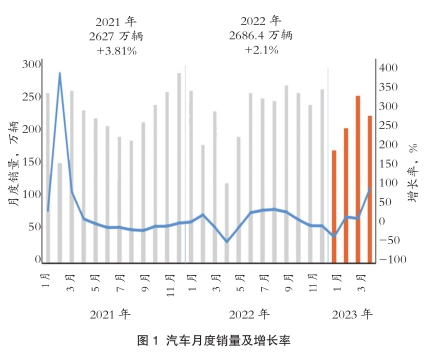

汽车产销同比大幅增长

4月份,因去年同期低基数效应影响,汽车市场产销实现同比快速增长。3月份以来的非理性促销潮造成消费者持币观望,汽车消费尚处于缓慢恢复过程中,加之商用车行业复苏速度不及预期,诸多不利影响下,4月份产销较3月份有所下降。当月份汽车产销量分别达到213.3万辆和215.9万辆,环比分别下降17.5%和11.9%,同比分别增长76.8%和82.7%(见图1)。

1-4月份,汽车产销累计完成835.5万辆和823.5万辆,同比分别增长8.6%和7.1%。由于去年4月份疫情导致生产供应基本停滞,汽车产销一度出现断崖式下跌,同期基数相对较低,累计产销实现由负转正。但也要看到,当前我国经济下行压力持续加大,经济运行主要呈现恢复性好转,需求仍然不足,企业经营压力普遍偏大,加之国际局势复杂多变,汽车工业稳增长任务依然较重,需要稳定和扩大汽车消费的有效政策持续提振,全力促进汽车消费潜能释放,推动汽车行业稳定运行。

乘用车产销同比显著增长

4月份,乘用车销量比上月份出现一定幅度下降,与上年同期相比,因同期疫情影响基数过低,呈现大幅增长。整体来看,当前国内汽车市场需求动力仍然偏弱,有效需求尚未完全释放,3月份非理性促销的影响尚未完全消除,仍存在消费者持币观望的现象。当月份,乘用车共销售181.1万辆,环比下降10.2%,同比增长87.7%。在乘用车主要品种中,与上月份相比,多功能乘用车(MPV)和交叉型乘用车销量呈不同程度增长,基本型乘用车(轿车)和运动型多用途乘用车(SUV)销量下降;与上年同期相比,四大类车型销量均实现不同程度增长。

1-4月份,乘用车共销售694.9万辆,同比增长6.8%。在乘用车主要品种中,与上年同期相比,除交叉型乘用车销量呈两位数下降外,其余三大类车型均呈不同程度增长。

4月份,中国品牌乘用车共销售99.9万辆,环比下降5%,同比增长81.4%,占乘用车销售总量的55.2%,占有率较上月份增加3个百分点,比上年同期减少1.9个百分点。在主要外国品牌中,与上月份相比,法系品牌销量呈两位数增长,其他四大主要品牌销量呈不同程度下降;与上年同期相比,五大主要品牌销量均呈不同程度增长。

4月份,中国品牌轿车、SUV和MPV市场占有率分别为47.7%、60.7%和54.5%,与上月份相比,中国品牌MPV市场占有率小幅下降,中国品牌轿车和SUV市场占有率呈小幅增长;与上年同期相比,中国品牌轿车市场占有率微增,中国品牌SUV和MPV市场占有率呈不同程度下降。

1-4月份,中国品牌乘用车共销售368.2万辆,同比增长18.8%,占乘用车销售总量的53%,占有率比上年同期提升5.4个百分点。在主要外国品牌中,与上年同期相比,德系、美系和韩系品牌销量呈不同程度增长,其中美系品牌增速最为显著;日系和法系品牌销量呈不同程度下降。

1-4月份,中国品牌轿车、SUV和MPV市场占有率分别为43.1%、60.2%和58.4%,与上年同期相比,中国品牌轿车、SUV和MPV市场占有率均呈小幅增长。

1-4月份,销量排名前十位的轿车生产企业共销售197.7万辆,占轿车销售总量的64%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪股份、长安汽车、吉利控股和北京奔驰呈两位数较快增长,一汽大众和上汽股份小幅增长,其他企业呈不同程度下降。

1-4月份,销量排名前十位的SUV生产企业共销售225万辆,占SUV销售总量的64.8%。在销量排名前十位的SUV生产企业中,与上年同期相比,比亚迪股份增速最为显著,奇瑞汽车、特斯拉、上汽股份、广汽丰田和广汽乘用车呈两位数快速增长,吉利控股小幅增长,其他企业呈不同程度下降。

1-4月份,销量排名前十位的MPV生产企业共销售24.3万辆,占MPV销售总量的79.5%。在销量排名前十位的MPV生产企业中,与上年同期相比,广汽乘用车、比亚迪股份、广汽丰田、一汽丰田、东风本田和上汽大通销量呈明显增长,其他企业呈不同程度下降。

商用车市场复苏不及预期

4月份,商用车产销分别完成35.5万辆和34.8万辆,环比分别下降18.4%和19.9%,同比分别增长68.8%和60.5%。在商用车主要品种中,与上月份相比,客车、货车产销均呈两位数明显下降;与上年同期相比,客车、货车产销均呈快速增长。

4月份,在货车细分品种中,与上月份相比,中型货车和微型货车产销呈不同程度增长,重型货车和轻型货车产销明显下降;与上年同期相比,四大类货车品种产销均呈不同程度增长。在客车细分品种中,与上月份相比,中型客车产销均呈小幅增长,大型客车产量下降、销量增长,轻型客车产销呈两位数下降;与上年同期相比,三大类客车品种产销均呈不同程度增长。

1-4月份,商用车产销累计完成130.3万辆和128.6万辆,同比均增长8.8%。在商用车主要品种中,与上年同期相比,客车、货车产销均呈不同程度增长,其中客车产销增速高于货车。

1-4月份,在货车主要品种中,与上年同期相比,重型货车和轻型货车产销呈不同程度增长,中型货车和微型货车产销呈不同程度下降。在客车主要品种中,与上年同期相比,大型客车和轻型客车产销均呈两位数增长,中型客车产销呈明显下降。

新能源产销同比迅猛增长

4月份,新能源汽车继续延续良好表现,市场占有率稳步提升。当月份产销分别达到64万辆和63.6万辆,环比分别下降5%和2.5%,同比均增长1.1倍,市场占有率达到29.5%。在新能源汽车主要品种中,与上月份相比,纯电动汽车产销小幅下降,插电式混合动力汽车产量微降、销量微增,燃料电池汽车产量小幅增长、销量明显下降;与上年同期相比,三大类汽车产销均呈快速增长。

1-4月份,新能源汽车产销累计完成229.1万辆和222.2万辆,同比均增长42.8%,市场占有率达到27%。在新能源汽车主要品种中,与上年同期相比,三大类汽车产销均呈不同程度增长。

重点企业集团增速有所提升

1-4月份,汽车销量排名前十位的企业(集团)共销售684.6万辆,占汽车销售总量的83.1%。在汽车销量排名前十位企业中,与上年同期相比,比亚迪股份销量增速最为明显,北汽集团和奇瑞控股也呈两位数增长,中国一汽、长安汽车和吉利控股小幅增长,其他企业呈不同程度下降。

1-4月份,新能源汽车销量排名前十位的企业集团销量合计为188.7万辆,同比增长58.6%,占新能源汽车销售总量的84.9%,高于上年同期8.4个百分点。比亚迪销量继续在高基数上维持高增速,理想汽车同比增速最显著,达1.2倍。

汽车出口持续迅猛增长

4月份,汽车企业出口37.6万辆,环比增长3.3%,同比增长1.7倍。分车型看,乘用车本月份出口31.6万辆,环比增长3.7%,同比增长2.2倍;商用车出口6万辆,环比增长1.2%,同比增长41.6%。新能源汽车出口10万辆,环比增长28.6%,同比增长8.4倍。

1-4月份,汽车企业出口137万辆,同比增长89.2%。分车型看,乘用车出口114.2万辆,同比增长1.1倍;商用车出口22.8万辆,同比增长31.5%。新能源汽车出口34.8万辆,同比增长1.7倍。

4月份,在整车出口的前十位企业中,上汽出口量达8.2万辆,同比增长1.6倍,占总出口量的21.7%。

与上年同期相比,比亚迪出口增速最为显著,出口达1.5万辆,同比增长15.5倍。

1-4月份,整车出口前十企业中,从增速上来看,比亚迪出口5.8万辆,同比增长13.4倍;奇瑞出口24.4万辆,同比增长1.9倍;长城出口7.4万辆,同比增长99.1%。

据中国汽车工业协会整理的海关总署数据显示,3月份,汽车出口38.7万辆,环比增长19.5%,同比增长94.1%,其中,新能源汽车出口13.2万辆,环比增长7.7%,同比增长1.9倍。

1-3月份,汽车出口107万辆,同比增长58.1%。其中新能源汽车出口38.8万辆,同比增长93.3%。汽车出口量前十的国家中,俄罗斯、墨西哥、比利时出口量位居前三,市场表现较强。新能源汽车出口的前三大国家为比利时、澳大利亚和泰国。

经济效益高于制造业总体

据中国汽车工业协会整理的国家统计局数据显示,3月份,汽车制造业工业增加值同比增长13.5%,高于同期全国规模以上工业增加值9.6个百分点。

1-3月份,汽车制造业工业增加值同比增长4.4%,比1-2月份提升5.4个百分点,高于同期制造业1.5个百分点。汽车制造业完成营业收入21412.1亿元,同比增长1.3%,高于同期制造业2.6个百分点;实现利润总额819.4亿元,同比下降24.2%,低于同期制造业5.2个百分点。(中国汽车工业协会)

- 相关新闻