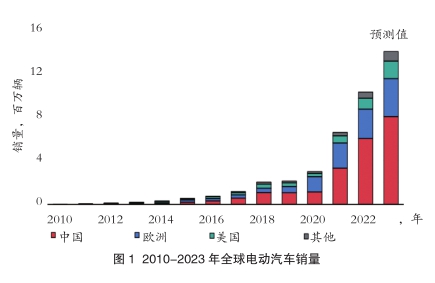

全球电动汽车销量再创新高

电动汽车销量的增长是在全球汽车市场萎缩的背景下发生的。尽管面临供应链中断、地缘冲突以及商品和能源价格居高不下等问题,但全球电动汽车的销售在2022年再次创下新纪录。2022年全球汽车总销量比2021年下降了3%。而电动汽车,包括纯电动汽车和插电式混合动力汽车去年的销量超过1000万辆,相较2021年增长55%(图1)。全球1000万辆电动汽车销量,超过了整个欧盟的汽车总销量(约950万辆),是2022年中国汽车总销量的近一半。在2017年至2022年的短短五年时间里,全球电动汽车销量从100万辆左右跃升至1000多万辆。此前,从2012年到2017年,电动汽车销量从10万辆增长到100万辆需要五年时间,这突显了电动汽车销量增长的指数性质。电动汽车在汽车总销量中的份额从2021年的9%跃升至2022年的14%,是2017年的10倍以上。

电动汽车销量增长使全球道路上行驶的电动汽车总数达到2600万辆,比2021年增长60%,其中纯电动汽车占年度电动汽车总增量的70%以上。2022年全球电动汽车存量的70%左右是纯电动汽车。从绝对值来看,2021年至2022年的销量增量与2020年至2021年一致——增加了350万辆,但相对增幅较低(从2020年至2021年销量翻了一番)。2021年异常繁荣的销量可能是因为电动汽车市场在新冠疫情之后大幅增长导致。

2022年电动汽车销量的年增长率与2015年-2018年的平均增长率相似,2022年全球电动汽车存量的年增长率与2021年以及2015年至2018年期间相似,表明电动汽车市场扩张强劲并恢复到疫情之前的水平。

全球电动汽车销量由中国主导

全球电动汽车销量的增长因地区和动力系统而异,但仍由中国主导。2022年,纯电动汽车在中国的销量相较2021年增长60%,达到440万辆。插电混合动力汽车销量增长近两倍,达到150万辆。相对于纯电动汽车,插电混合动力汽车销量能否快速增长,还需要在未来几年进一步验证。中国的纯电动汽车销量在2018-2020年适度增长后,从2020年到2021年增长了两倍。尽管2022年中国汽车总销量较2021年下降了3%,但电动汽车销量仍有所增长。

中国在全球新电动汽车注册量的占比接近60%。2022年,中国首次占世界道路上所有电动汽车的50%以上,共计1380万辆。2022年,电动汽车在中国国内汽车总销量中的份额达到29%,高于2021年的16%,2018年至2020年期间则低于6%。因此,中国已经提前实现了2025年新能源汽车占20%销售份额的国家目标。所有指标都指向中国电动汽车销售会进一步增长,尽管工信部尚未更新全国新能源汽车销售目标,但提高道路运输电气化的目标已在多个战略文件中得到重申。中国的目标是到2030年在“重点空气污染控制区”达到50%的销售量,到2030年在全国达到40%,以支持国家碳达峰行动计划。如延续目前的增长态势,中国2030年的目标也可能提前实现。各地区和各省级政府也支持采用新能源汽车,迄今已有18个省制定了新能源汽车目标。

2023年中国电动汽车的销售份额是否会大幅高于20%的目标仍不确定,因为在2022年底激励措施将逐步取消的预期下,导致2022年电动汽车销量走高。2023年1月的电动汽车销售量下跌,尽管这在一定程度上是由于中国农历新年假期所致,但同比销售额低了近10%。然而,中国电动汽车销量在2023年2月和3月又再次大幅增长,比2022年2月的销量高出近60%,比2022年3月的销量高出25%,从而使2023年一季度的电动汽车销量比2022年一季度高出20%以上。

欧洲电动汽车销量增速稳定

在欧洲,电动汽车销量在2022年相对于2021年增长超过15%,达到270万辆。前几年销售量增长更快——2021年的年增长率超过65%,2017-2019年平均增长率为40%。2022年,欧洲纯电动汽车销量相对于2021年增长了30%(相比之下,2021年相对于2020年增长了65%),而插电式混合动力汽车销量同比下降了约3%。尽管2022年欧洲电动汽车销售增长放缓,但在汽车市场持续萎缩的背景下,2022年欧洲汽车总销量较2021年下降了3%,欧洲的电动汽车销量仍在增加。

欧洲电动汽车销量增速相对放缓在一定程度上反映了欧盟2020年和2021年电动汽车销量的异常增长,因为制造商调整了公司战略,以符合2019年通过的二氧化碳排放标准。这些标准涵盖的是2020年-2024年期间的排放,而欧盟的排放目标从2025年和2030年开始变得更加严格。

到2022年,欧洲仍是仅次于中国的世界第二大电动汽车市场,占所有电动汽车销量的25%,占全球存量的30%。2022年欧洲电动汽车的销售份额达到21%,高于2021年的18%,2020年 的10%和2019年之前的3%。一些欧洲国家电动汽车销售量占汽车总销售量份额继续排名靠前,2022年,挪威占88%,瑞典占54%,荷兰占35%,德国占31%,英国占23%,法国占21%。就销量而言,德国是欧洲最大的电动汽车市场,2022年销量为83万辆,其次是英国和法国,销量分别为37万辆和33万辆。西班牙电动汽车的销量也超过了8万辆。自新冠疫情爆发以来,电动汽车在德国汽车总销量中的份额已经增长了10倍,这在一定程度上可以解释为疫情后政策的支持,例如通过Umwel tbonus的购车激励措施,但由于预计从2023年起补贴将进一步减少后,2022年许多用户提前采购推动了销售。然而,在意大利,电动汽车销量从2021年的14万辆下降到2022年的11.5万辆,在奥地利、丹麦和芬兰也出现了电动汽车销量下降或停滞。

预计欧洲电动汽车销量将继续增长,特别是在欧盟最新低碳发展政策“Fit f or 55”一揽子计划出现最新变化之后。新规则为2030-2034年设定了更严格的二氧化碳排放标准,目标是从2035年开始,新轿车和货车的二氧化碳排放量相对于2021年的水平减少100%。从近期来看,2025年至2029年间实施的激励机制将奖励零排放和低排放汽车占汽车销售份额25%的制造商(货车为占17%)。2023年前两个月,欧洲纯电动汽车销量同比增长超过30%,而整体汽车销量同比增长略高于10%。

美国电动汽车销量恢复增长

在美国,2022年电动汽车销量相对于2021年增长了55%。纯电动汽车在2019-2020年销量下滑后开始强劲增长,2022年销量增长了70%,达到近80万辆。插电混合动力电动汽车的销量也有所增长,不过增幅只有15%。考虑到2022年美国汽车总销量相对于2021年下降了8%,比全球平均水平下滑3%,美国电动汽车销量的增幅在美国尤其高。总体而言,美国电动汽车销量占全球销售量的10%。电动汽车总存量达到300万辆,相对2021年增长40%,占全球总量的10%。电动汽车在汽车总销量中的份额达到近8%,2021年略高于5%,2018年至2020年为2%左右。

许多因素都有助于电动汽车在美国增加销售。像特斯拉和通用汽车这样的大公司在美国政府的支持下前几年的补贴已经达到了上限,其他公司的多款新电动汽车车型的上市意味着更多的消费者可以从高达7500美元的购车补助激励中受益。随着政府和公司倾向于电动汽车,人们的意识正在提高。根据美国汽车协会的数据,2022年,四分之一的美国人预计他们的下一辆汽车将是电动汽车。尽管多年来美国充电基础设施和电动汽车行驶里程有所改善,但考虑到长途旅行距离、较低的普及率以及铁路等替代方式的便利性,它们仍是美国司机的主要担忧。然而,在2021年,两党基础设施法案加强了对电动汽车充电的支持,通过“全国电动汽车充电基础设施实施计划”在2022-2026年期间分配了50亿美元的总资金用于建设充电桩,并通过“充电和加油基础设施自由支配拨款计划”在同一时期提供了25亿美元的拨款。

由于最近的新政策支持,美国电动汽车销量加速增长的状态可能会持续到2023年及以后。《通货膨胀削减法案》引发了全球电动汽车公司扩大了在美国制造电动汽车的热潮。此后,在2022年8月至2023年3月期间,全球主要电动汽车和电池制造商宣布在北美电动汽车供应链中累计投资520亿美元,其中50%用于电池制造,约20%分别用于电池组件和电动汽车制造。总体而言,许多汽车公司宣布包括在美国对未来电池和电动汽车生产投资的暂定承诺,总计约750-1080亿美元。例如,特斯拉公司计划将其位于柏林的锂离子电池工厂迁至德克萨斯州,在那里与中国的宁德时代新能源科技股份有限公司合作,并在墨西哥生产下一代电动汽车。福特公司还宣布与宁德时代公司达成协议,在密歇根州建立一家电池厂,并计划到2023年底,电动汽车产量将比2022年增加6倍,达到60万辆/年,到2026年增加到200万辆。在《通货膨胀削减法案》发布之后,宝马汽车公司正寻求扩大其在南卡罗来纳州工厂的电动汽车产量。大众汽车选择加拿大作为其在欧洲以外建设的第一家电池厂,该厂于2027年开始运营,并在南卡罗来纳州的工厂投资20亿美元。虽然这些投资有望在未来几年带来美国电动汽车实现高增长,但其影响可能要到2024年以后才能完全显现。(赵芸芬)