2023年,国际航运市场延续上升周期,船舶行业继续保持上升态势,油船、汽车运输船和绿色燃料散货船、集装箱船需求较为旺盛。我国船舶工业保持良好发展势头,造船三大指标均实现较快增长,国际市场份额进一步扩大,转型升级效果明显,行业利润持续回升,此外我国海洋工程领域同样保持国际领先地位。

2024年,世界经济复苏仍面临诸多挑战,国际航运市场或将出现阶段性调整,但国际海事组织(IMO)温室气体减排目标将加快全球航运减排的进程,对新造船市场将继续发挥积极的推动作用,我国船舶行业有望延续稳中向好的发展形势,手持船舶订单将继续保持高位。

1 2023年我国船舶行业运行情况

1) 我国三大造船指标均上升,市场份额进一步扩大

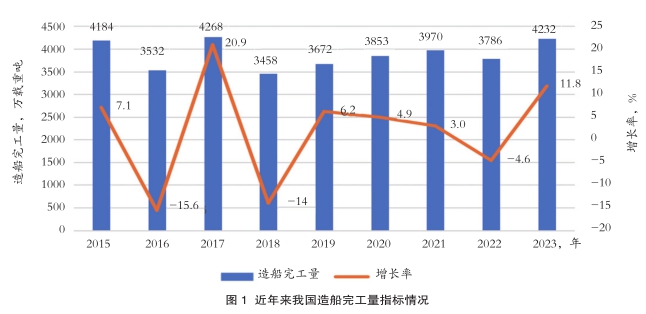

2023年,我国造船三大指标均实现较快增长,其中造船完工量4232万载重吨,同比增长11.8%;新接订单量7120万载重吨,同比增长56.4%,12月底,手持订单量13939万载重吨,同比增长32.0%。近年来造船完工量指标情况如图1。

中国市场份额连续14年位居世界首位。我国骨干船企保持较强国际竞争力,我国分别有5、7、6家造船企业位居世界造船完工、新接订单和手持订单前10强,江苏扬子江船业集团公司、江苏新时代造船有限公司新接订单量分别位居世界造船企业前两名。中国船舶集团有限公司造船三大指标位居全球各造船集团之首,三大指标全球占比分别为19.6%,21.1%和19.5%。2023年,我国造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的50.2%、66.6%和55.0%,较2022年分别增长2.9、11.4和6.0个百分点。三大指标市场份额以修正总吨计分别占47.6%、60.2%和47.6%。

2023年,全国完工出口船3453万载重吨,同比增长12.6%;承接出口船订单6651万载重吨,同比增长64.1%;12月底,手持出口船订单13015万载重吨,同比增长36.7%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的81.6%、93.4%和93.4%。

2) 船舶工业主要经营指标同比大幅增长

2023年,全国规模以上船舶工业企业实现主营业务收入6237亿元,同比增长20.0%;实现利润总额259亿元,同比增长131.7%。

3) 细分船型市场占比提升,龙头企业保持较强竞争力

我国船企把握新船市场轮动机遇,巩固主流船型优势地位,在细分船型市场取得新突破,在全球18种主要船型中我国共有14种船型新接订单位列世界第一。LNG、甲醇动力等绿色船舶订单快速增长,氨燃料预留、氢燃料电池等零碳船舶订单取得突破,新接绿色船舶订单国际市场份额达到57.0%,实现了对主流船型的全覆盖。全球最大700箱纯电动力集装箱船、全球最大5400马力纯电拖轮、国内首艘500千瓦氢燃料电池动力船等研制完成并投入使用。

船舶行业龙头企业保持较强竞争力,集中度保持较高水平,三大造船指标中排名前十企业占比均超60%。其中,江苏、上海、辽宁、浙江和广东为排名前五省市,造船完工量占全国比重90%。

4) 转型升级效果明显,“双高”船型占比明显提升

2023年,国产首艘大型邮轮“爱达·魔都号”命名交付,于2024年1月1日正式商业首航。我国船企交付了20艘全球最大24000箱超大集装箱船,4艘17.4万立方米大型LNG运输船,以及全球最大浅水航道8万立方米LNG运输船,自主设计建造的第五代“长恒系列”17.4万立方米大型LNG船顺利出坞。我国成为全球唯一具备交付全谱系船型能力的国家。

5) 海工领域国际领先,风电相关船舶跻身世界主流

2023年,国际油价总体在75美元/桶的区间价格波动。三季度,国际油价开启上升通道,由6月初的68美元/桶一路攀升至95美元/桶,单季度涨幅达到28%。10月后,受世界经济增长乏力及需求下降等因素影响,国际油价呈现震荡回落走势。海工市场受国际油价和海上风电等海上平台市场形势影响,2023年总体有一定回升,我国累积成交各类海工装备50余艘/座,占世界份额60%。从类型上看,成交装备主要为如起重船、风电安装船、铺缆船、风电运维船、自升式支持平台、海工支持船、移动生产装备(FPSO)等。我国风电安装船、运维船等风电相关船舶生产技术和产量跻身世界前列。

6) 国产配套产品应用加速,产业链安全水平增强

2023年,国产船用主机、船用锅炉、船用起重机、船用燃气供应系统(FGSS)等配套设备装船率持续提高。船用高端钢材研制能力不断提高,大型集装箱船用止裂板、化学品船用双相不锈钢、国产高锰钢罐、殷瓦钢、国产LNG船波纹板等全面应用,产业链供应链安全水平显著提升。

2 2023年我国船舶行业用钢情况

1)2023年我国船舶用钢发展特点

第一,集装箱船用止裂板需求增加。全球集装箱船市场持续火爆,我国船企共批量承接各类集装箱船订单近5000万载重吨,特别是在超大型集装箱船领域取得较大突破,批量承接、交付全球最大24000TEU超大型集装箱船订单。部分骨干船企生产已经安排至2030年。集装箱船订单的大幅增长将显著带动船用高强度止裂板的需求。

第二,双燃料船顺应环保趋势快速发展,带动9Ni钢需求增加。国际海事组织将加快全球航运减排的进程,船舶行业呈现绿色化发展趋势,我国船舶企业在各型绿色燃料船舶上均获得了批量订单。其中双燃料动力船舶以LNG燃料驱动,配备不同标准的LNG燃料罐,通过双燃料动力,可以比单一燃油动力有效减低22%的二氧化碳排放、93%的颗粒物排放、82%的氮氧化合物排放以及98%的硫化物排放。目前,各类型船舶LNG燃料罐用钢主要以9Ni钢为主,带动相应钢材的增量需求。此外,以高锰钢为原材料的LNG燃料罐也在推进产业化进程。随着LNG船需求大幅增加,殷瓦钢和不锈钢波纹板需求增加。

第三,新型海工市场用钢需求增加。以绿色环保升级换代为主的海洋油气开发、以海上风电为主体的新能源产业及远洋牧场快速发展,这些新兴市场的爆发式增长,都给船舶及海工产业带来了新的视野和新的用钢需求。特别是风电产业,海上风电塔筒及导管架用钢和深远海养殖装备用钢需求将有一定增长空间。

第四,船舶行业智能化发展对造船用钢材料提出新要求。船舶行业升级智能化生产线,对船用钢材提出更加严格的质量稳定性和标准化要求,包括钢材表面光洁度、钢板的尺寸规格、钢材的配送方式等。钢铁企业应密切关注船厂在智能制造流水线升级改造后对造船用钢的新要求。

钢铁工业和船舶工业的合作由来已久,我国造船用船板无论从产品产量和质量上都基本上满足了国内船企快速发展的需求,并且钢铁企业在高技术、高附加值船舶产品用钢领域不断探索,与船舶企业在高端品种领域开展联合攻关,实现了多型产品的突破和产业化应用,为我国成为造船大国并不断扩大国际竞争优势打下坚实基础。

2)2023年我国船舶用钢量

2023年,根据我国造船量、结构、修船和其他海洋工程情况,预计我国船舶行业用钢约1730万吨,同比增长约11%。

3 2024年我国船舶行业发展预测

2021年开始船舶行业已进入新一轮增长周期,2023年我国手持船舶订单回升至近5年高点,骨干船舶企业承接订单已排产至2028年,预计至2030年,我国船舶行业将保持稳定增长的态势。2024年世界经济或将面临更大的下行压力,国际航运和造船市场不确定性增强,但随着《2023年国际海事组织船舶温室气体减排战略》的出台,将推动全球航运业、造船业加快脱碳减排进程,对新造船市场将产生积极作用。

预计2024年全球造船完工量将保持在1亿载重吨的历史较高水平,新接订单量将在8000万-1亿载重吨,手持订单量保持在2亿载重吨以上。我国船舶行业将延续稳中向好的发展态势,造船完工量将在4500万载重吨左右,新接订单量约5500万载重吨,手持订单量保持在1.3亿载重吨以上。新能源动力船、深远海养殖装备、海上风电等新兴市场维持较快增长。

4 2024年我国船舶行业用钢预测

2024年船舶行业将保持稳定增长,带动船用钢材消费平稳增长,同时修船、海洋牧场、海上风电等需求有望保持一定增长,预计全年我国船舶行业钢材消费量约1780万吨,同比增长约3%。(汤宏雪)

- 相关新闻