4月份,我国经济景气水平总体延续扩张,三大指数继续保持在扩张区间,制造业企业生产继续加快、市场需求继续恢复、企业对近期市场发展信心总体稳定。我国汽车产销环比下降,同比呈现较快增长,其中新能源汽车和汽车出口同比继续保持快速增长。总体来看,当前我国汽车市场出口增速大于内销,国内汽车市场亟需进一步提振。

汽车产销同比呈较快增长

4月份汽车产销同比呈现较快增长,环比下降。当月,汽车产销分别完成240.6万辆和235.9万辆,同比分别增长12.8%和9.3%,环比分别下降10.5%和12.5%。

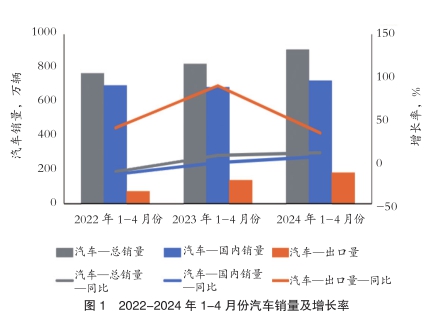

1-4月份,汽车产销累计完成901.2万辆和907.9万辆,同比分别增长7.9%和10.2%。(图1)当前我国汽车市场出口增速大于内销,国内汽车市场亟需进一步提振。近日,商务部、财政部等7部门印发《汽车以旧换新补贴实施细则》,明确资金补贴范围和标准,统筹新能源车和燃油车发展。前期,中国人民银行、国家金融监督管理总局联合印发《关于调整汽车贷款有关政策的通知》,有助于进一步降低汽车消费门槛,与本次实施细则形成政策合力。地方政府也在积极响应,出台有关配套措施。相信随着有关政策的深入实施,以及汽车生产企业进一步加大创新步伐,不断推出大量新车型,都将有利于进一步激发汽车市场消费潜能,扩大国内市场需求。

4月份,国内汽车销量185.5万辆,环比下降15.4%,同比增长4.1%;汽车出口50.4万辆,环比增长0.4%,同比增长34%。

1-4月份,国内汽车销量725.2万辆,同比增长5.6%;汽车出口182.7万辆,同比增长33.4%。(图1)

乘用车产销同比较快增长

4月份,乘用车产销分别完成204.8万辆和200.1万辆,环比分别下降9%和10.5%,同比分别增长15.2%和10.5%。在乘用车主要品种中,与上月相比,除交叉型乘用车产销明显增长外,其他三大类乘用车产销均呈不同程度下降;与上年同期相比,除多功能乘用车(MPV)产销小幅下降外,其他三大类乘用车产销均呈不同程度增长。

1-4月份,乘用车产销累计完成765.8万辆和768.9万辆,同比分别增长8.6%和10.6%。在乘用车主要品种中,与上年同期相比,运动型多用途乘用车(SUV)产销呈两位数增长,基本型乘用车(轿车)产销小幅增长,多功能乘用车(MPV)和交叉型乘用车产销呈不同程度下降。

4月份,中国品牌乘用车共销售127.2万辆,环比下降4.1%,同比增长27.3%,占乘用车销售总量的63.5%,占有率比上年同期提升8.4个百分点。在主要外国品牌中,与上月相比,五大主要品牌销量均呈不同程度下降;与上年同期相比,韩系品牌销量呈两位数增长,其他四大主要品牌销量呈不同程度下降。

1-4月份,中国品牌乘用车共销售466.4万辆,同比增长26.7%,占乘用车销售总量的60.7%,占有率比上年同期提升7.7个百分点。在主要外国品牌中,与上年同期相比,除韩系品牌销量呈两位数增长外,其他四大主要品牌销量均呈不同程度下降。

4月份,中国品牌轿车、SUV和MPV市场占有率分别为56.5%、68%和69.6%,与上月相比,中国品牌轿车、SUV和MPV市场占有率均呈小幅增长;与上年同期相比,中国品牌轿车、SUV和MPV市场占有率均呈较快增长。

1-4月份,中国品牌轿车、SUV和MPV市场占有率分别为51.9%、66.7%和67.8%,与上年同期相比,中国品牌轿车、SUV和MPV市场占有率均呈明显增长。

1-4月份,销量排名前十位的轿车生产企业共销售222.5万辆,占轿车销售总量的67.8%。在销量排名前十位的轿车生产企业中,与上年同期相比,十家企业销量均呈不同程度增长,其中上汽通用五菱增速最为显著。

1-4月份,销量排名前十位的SUV生产企业共销售264.9万辆,占SUV销售总量的65.3%。在销量排名前十位的SUV生产企业中,与上年同期相比,一汽大众和特斯拉销量下降,其他企业销量均呈不同程度增长。

1-4月份,销量排名前十位的MPV生产企业共销售21.9万辆,占MPV销售总量的75.7%。在销量排名前十位的MPV生产企业中,与上年同期相比,比亚迪股份、广汽丰田、上汽通用和一汽丰田销量下降,其他企业销量呈不同程度增长。

商用车销量同比小幅增长

4月份,商用车产销分别完成35.8万辆和35.7万辆,环比分别下降18.3%和22%,同比分别增长0.8%和2.8%。在商用车主要品种中,与上月相比,客车和货车产销均呈不同程度下降;与上年同期相比,客车产销呈两位数增长,货车产量微降、销量微增。

1-4月份,商用车产销累计完成135.4万辆和139万辆,同比分别增长3.9%和8.1%。在商用车主要品种中,与上年同期相比,客车和货车产销均呈不同程度增长。

4月份,在货车细分品种中,与上月相比,四大类货车品种产销均呈不同程度下降;与上年同期相比,轻型货车产销小幅增长,重型货车产销呈不同程度下降,中型货车产量下降、销量增长,微型货车产量增长、销量下降。在客车细分品种中,与上月相比,中型客车产销呈两位数增长,轻型客车产销呈两位数下降,大型客车产量小幅下降、销量小幅增长;与上年同期相比,三大类客车品种产销均呈不同程度增长。

1-4月份,在货车主要品种中,与上年同期相比,轻型货车产量微降、销量小幅增长,其他三大类货车品种产销均呈不同程度增长。在客车主要品种中,与上年同期相比,三大类客车品种产销均呈不同程度增长,其中中型客车增速最为显著。

新能源产销同比快速增长

4月份,新能源汽车产销分别完成87万辆和85万辆,产量环比增长0.8%、销量环比下降3.7%,同比分别增长35.9%和33.5%,市场占有率达到36%。在新能源汽车主要品种中,与上月相比,纯电动汽车产销小幅下降,其他两大类新能源汽车品种产销均呈不同程度增长;与上年同期相比,燃料电池汽车产销下降,其他两大类新能源汽车品种产销均呈不同程度增长。

1-4月份,新能源汽车产销累计完成298.5万辆和294万辆,同比分别增长30.3%和32.3%,市场占有率达到32.4%。在新能源汽车主要品种中,与上年同期相比,三大类新能源汽车品种产销均呈不同程度增长。

1-4月份,新能源汽车销量排名前十位的企业集团销量合计为253.8万辆,同比增长32%,占新能源汽车销售总量的86.3%,低于上年同期0.2个百分点。

重点企业(集团)销量同比较快增长

1-4月份,汽车销量排名前十位的企业(集团)共销售770.7万辆,占汽车销售总量的84.9%。在汽车销量排名前十位企业中,与上年同期相比,上汽集团、广汽集团和北汽集团销量呈不同程度下降,其他企业销量均呈不同程度增长,其中奇瑞控股增速最为显著。

1-4月份,国内汽车销量排名前十位的企业集团销量合计为624.2万辆,同比增长5.9%,占汽车销售总量的86.1%,高于上年同期0.2个百分点。

汽车出口同比保持快速增长

4月份,汽车出口50.4万辆,环比增长0.4%,同比增长34%。分车型看,乘用车出口42.9万辆,环比增长1.2%,同比增长35.9%;商用车出口7.4万辆,环比下降4.2%,同比增长24%。

1-4月份,汽车出口182.7万辆,同比增长33.4%。分车型看,乘用车出口153.9万辆,同比增长34.8%;商用车出口28.8万辆,同比增长26.5%。

4月份,传统燃料汽车出口39万辆,环比增长3.3%,同比增长41.6%;新能源汽车出口11.4万辆,环比下降8.6%,同比增长13.3%。

1-4月份,传统燃料汽车出口140.7万辆,同比增长37.7%;新能源汽车出口42.1万辆,同比增长20.8%。

4月份,纯 电 动 汽 车出 口8.9万 辆,环 比 下 降10.9%,同比下降2.4%;插混汽车出口2.5万辆,环比增长0.8%,同比增长1.7倍。

1-4月份,纯电动汽车出口33.7万辆,同比增长4.5%;插混汽车出口8.3万辆,同比增长2.3倍。

4月份,整车出口前十企业中,奇瑞出口量达8.9万辆,同比增长23.4%,占总出口量的17.7%。与上年同期相比,广汽出口增速最为显著,出口达1.9 万辆,同比增长5.5倍。

1-4月份,整车出口前十企业中,从增速上来看,比亚迪出口14万辆,同比增长1.4倍;长城出口12.9万辆,同比增长74.7%;吉利出口15.4万辆,同比增长64.4%。

据中国汽车工业协会整理的海关总署数据显示,3月份,汽车出口49万辆,环比增长24.5%,同比增长26.7%。其中,新能源汽车出口17万辆,环比增长28.7%,同比增长29.2%。

1-3月份,汽车累计出口132.2万辆,同比增长23.6%。其中,新能源汽车出口45.5万辆,同比增长17.2%。汽车出口量前十的国家中,俄罗斯、墨西哥和比利时出口量位居前三,市场表现较强。

新能源汽车出口的前三大市场分别为比利时、巴西和英国。

经济效益高于制造业总体

据中国汽车工业协会整理的国家统计局数据显示,2024年1-3月份,汽车制造业增加值同比增长9.7%,高于同期制造业增加值3个百分点。完成营业收入22482.5亿元,同比增长6.2%;实现利润总额1039.5亿元,同比增长32%。(中国汽车工业协会)

- 相关新闻