随着一揽子增量政策加力推出以及已出台的存量政策效应逐步显现,推动经济回升向好的积极因素累积增多,我国经济景气水平继续回升向好。企业生产继续加快,企业信心有所增强。

进入十月,国家以旧换新政策对汽车消费拉动效应明显,多地车展与促销活动如火如荼,企业新车型密集投放,推动车市热度持续走高,10月份汽车销量环比同比均实现增长。其中,乘用车市场在多项积极因素推动下持续向好,商用车市场表现相对疲弱,新能源汽车和汽车出口依然保持较快增长。

伴随政策累积效应持续显现,叠加车企及经销商年底冲刺,有助于汽车消费需求持续释放,预计后两个月车市仍将保持向上走势。

汽车产销环比同比均增长

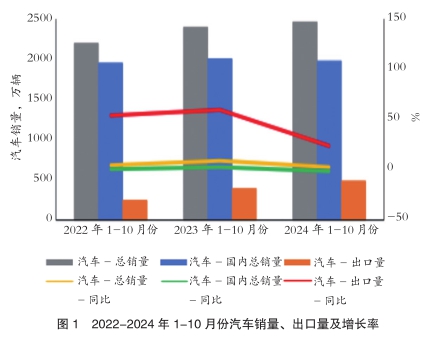

10月份,汽车产销分别完成299.6万辆和305.3万辆,环比分别增长7.2%和8.7%,同比分别增长3.6%和7%。1-10月份,汽车产销累计完成2446.6万辆和2462.4万辆,同比分别增长1.9%和2.7%。

10月份,汽车国内销量251.1万辆,环比增长10.6%,同比增长6.2%;汽车出口54.2万辆,环比增长0.5%,同比增长11.1%。

1-10月份,汽车国内销量1976.9万辆,同比下降1.4%;汽车出口485.5万辆,同比增长23.8%(图1)。

乘用车产销环比增长

10月份,乘用车产销分别完成270.6万辆和275.5万辆,环比分别增长8.2%和9.1%,同比分别增长7.7%和10.7%。在乘用车主要品种中,与上月相比,四大类乘用车品种销量均呈不同程度增长;与上年同期相比,运动型多用途乘用车(SUV)销量两位数增长,基本型乘用车(轿车)销量小幅增长,多功能乘用车(MPV)和交叉型乘用车销量呈不同程度下降。

1-10月份,乘用车产销累计完成2134.9万辆和2143.4万辆,同比分别增长3%和3.7%。在乘用车主要品种中,与上年同期相比,运动型多用途乘用车产销呈小幅增长,其他三大类乘用车品种产销呈不同程度下降。

10月份,中国品牌乘用车共销售193.1万辆,环比增长12.9%,同比增长30%,占乘用车销售总量的70.1%,销量占有率比上年同期提升10.4个百分点。在主要外国品牌中,与上月相比,德系品牌和日系品牌销量小幅增长,其他三大主要品牌销量均呈不同程度下降;与上年同期相比,除法系品牌销量两位数增长外,其他四大主要品牌销量均呈不同程度下降。

10月份,中国品牌轿车、SUV和MPV销量占有率分别为65.8%、73.2%和65.1%,与上月相比,中国品牌轿车、SUV和MPV销量占有率均呈小幅增长;与上年同期相比,中国品牌轿车、SUV和MPV销量占有率均呈不同程度增长。

1-10月份,中国品牌乘用车共销售1384.9万辆,同比增长21.2%,占乘用车销售总量的64.6%,销量占有率比上年同期提升9.3个百分点。在主要外国品牌中,与上年同期相比,除韩系品牌销量小幅增长外,其他四大主要品牌销量均呈两位数下降。

1-10月份,中国品牌轿车、SUV和MPV销量占有率分别为57.9%、69.3%和64.3%,与上年同期相比,中国品牌轿车、SUV和MPV销量占有率均呈不同程度增长。

1-10月份,销量排名前十位的轿车生产企业共销售622.1万辆,占轿车销售总量的69%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪股份、吉利汽车、上汽通用五菱、中国一汽和奇瑞汽车销量均呈两位数增长,其他企业销量呈不同程度下降。

1-10月份,销量排名前十位的SUV生产企业共销售746.4万辆,占SUV销售总量的65.4%。在销量排名前十位的SUV生产企业中,与上年同期相比,一汽大众、特斯拉和广汽丰田销量呈不同程度下降,其他企业销量均呈不同程度增长。

1-10月份,销量排名前十位的MPV生产企业共销售60.1万辆,占MPV销售总量的75.6%。在销量排名前十位的MPV生产企业中,与上年同期相比,广汽传祺、一汽丰田、广汽本田和岚图汽车销量呈不同程度增长,其他企业销量均呈不同程度下降。

商用车产销同比下降

10月份,商用车产销分别完成29万辆和29.8万辆,产量环比下降1.5%,销量环比增长5%,同比分别下降23.3%和18.3%。在商用车主要品种中,与上月相比,客车和货车产量均呈小幅下降,销量均呈小幅增长;与上年同期相比,客车产量下降、销量增长,货车产销均呈两位数下降。

10月份,在货车细分品种中,与上月相比,中型货车产销小幅增长,轻型货车产量与上月基本持平、销量小幅增长,重型货车产量小幅下降、销量两位数增长,微型货车产销呈不同程度下降;与上年同期相比,轻型货车产量增长、销量下降,其他三大类货车品种产销均呈不同程度下降。在客车细分品种中,与上月相比,中型客车产销明显增长,轻型客车产量下降、销量增长,大型客车产销两位数下降;与上年同期相比,大型客车和中型客车产销呈不同程度增长,轻型客车产销呈不同程度下降。

1-10月份,商用车产销累计完成311.7万辆和319万辆,同比分别下降5.1%和3.4%。在商用车主要品种中,与上年同期相比,客车产销呈小幅增长,货车产销呈小幅下降。

1-10月份,在货车主要品种中,与上年同期相比,中型货车产销呈两位数快速增长,轻型货车产销微增,其他两大类货车品种产销呈不同程度下降。在客车主要品种中,与上年同期相比,轻型客车产销微降,其他两大类客车品种产销均呈两位数增长。

新能源汽车环比同比持续增长

10月份,新能源汽车继续保持快速增长,月度产销再创新高。当月,新能源汽车产销分别完成146.3万辆和143万辆,环比分别增长11.9%和11.1%,同比分别增长48%和49.6%,新能源汽车新车销量达到汽车新车总销量的46.8%。在新能源汽车主要品种中,与上月相比,三大类新能源汽车品种产销均呈不同程度增长;与上年同期相比,三大类新能源汽车品种产销均呈两位数明显增长。

1-10月份,新能源汽车产销累计完成977.9万辆和975万辆,同比分别增长33%和33.9%,新能源汽车新车销量达到汽车新车总销量的39.6%。在新能源汽车主要品种中,与上年同期相比,三大类新能源汽车品种产销均呈不同程度增长。

10月份,新能源汽车国内销量130.2万辆,环比增长10.7%,同比增长56.5%;新能源汽车出口12.8万辆,环比增长16%,同比增长3.6%。1-10月份,新能源汽车国内销量869.2万辆,同比增长38.3%;新能源汽车出口105.8万辆,同比增长6.3%。

2024年1-10月份,充电基础设施增量为328.8万台,同比上升19.8%。其中公共充电桩增量为66.5万台,同比下降8.6%,随车配建私人充电桩增量为262.3万台,同比上升30.1%。

截至2024年10月份,全国充电基础设施累计数量为1188.4万台,同比增加49.4%。

2024年10月全国充电总电量约50.0亿度,较上月减少0.4亿度,同比增长55.6%,环比下降0.9%。

重点企业(集团)销量同比增长

1-10月,汽车销量排名前十位的企业集团销量合计为2086.3万辆,同比增长2.2%,占汽车销售总量的84.7%,低于上年同期0.5个百分点。

1-10月,新能源汽车销量排名前十位的企业集团销量合计为834.8万辆,同比增长33.8%,占新能源汽车销售总量的85.6%,低于上年同期0.1个百分点。

1-10月,国内汽车销量排名前十位的企业集团销量合计为1691.4万辆,同比下降2.3%,占汽车销售总量的85.6%,低于上年同期0.8个百分点。

汽车出口同比快速增长

10月份,汽车出口54.2万辆,环比增长0.5%,同比增长11.1%。分车型看,乘用车出口46.5万辆,环比增长1.8%,同比增长10.7%;商用车出口7.6万辆,环比下降6.6%,同比增长13.6%。

1-10月份,汽车出口485.5万辆,同比增长23.8%。分车型看,乘用车出口410万辆,同比增长24%;商用车出口75.5万辆,同比增长22.5%。

10月份,传统燃料汽车出口41.4万辆,环比下降3.5%,同比增长13.6%;新能源汽车出口12.8万辆,环比增长16%,同比增长3.6%。

1-10月,传统燃料汽车出口379.8万辆,同比增长29.7%;新能源汽车出口105.8万辆,同比增长6.3%。

10月份,纯电动汽车出口10.4万辆,环比增长17.3%,同比下降9.2%;插混汽车出口2.4万辆,环比增长10.7%,同比增长1.6倍。

1-10月份,纯电动汽车出口83.6万辆,同比下降9.2%;插混汽车出口22.2万辆,同比增长2倍。

10月,整车出口前十企业中,奇瑞出口量达11.2万辆,同比增长18.9%,占总出口量的20.7%。与上年同期相比,北汽出口增速最为显著,出口达3万辆,同比增长1倍。

1-10月,整车出口前十企业中,从增速上来看,比亚迪出口33.2万辆,同比增长79.6%;北汽出口21.8万辆,同比增长63.2%;长安出口46.7万辆,同比增长60.5%。

据中国汽车工业协会整理的海关总署数据显示,9月份,汽车出口60.9万辆,环比下降0.3%,同比增长22.7%。其中,新能源汽车出口18.3万辆,环比增长5.5%,同比增长7.2%。

1-9月份,汽车出口470万辆,同比增长26.6%。其中,新能源汽车出口152.2万辆,同比增长22.2%。俄罗斯、墨西哥、阿联酋汽车出口量位居前三。新能源汽车出口的前三大市场为比利时、巴西和英国。(中国汽车工业协会)

- 相关新闻