11月份多个重点城市房地产市场保持较高活跃度

信息来源:世界金属导报2024-12-24A12 时间:2024-12-24 00:00:00

政策方面,11月份房地产政策继续优化落地,年末中央经济工作会议定调积极。

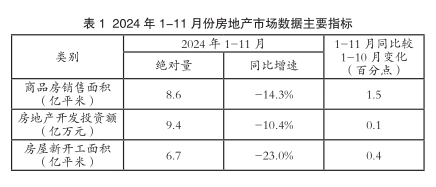

2024年1-11月份房地产数据方面,全国层面,1-11份月新建商品房销售额、销售面积累计同比降幅延续收窄态势,其中销售面积累计同比降幅已连续6个月收窄,销售额降幅连续7个月收窄,居民置业信心持续修复。重点城市层面,“9.26”新政效果持续性强于以往,11月份多个重点城市市场继续保持较高活跃度。新房方面,北京、上海、深圳、成都、武汉、南京、苏州、青岛新房销售面积同环比均实现上涨;二手房方面,深圳11月成交量创2020年10月以来新高,北京突破去年4月以来新高,上海、成都二手住宅成交量均在2.5万套左右。

短期来看,随着年末房企冲刺销售业绩,加大推盘力度,预计12月份房地产市场将保持一定活跃度。近期中央政治局会议、中央经济工作会议释放了更加积极的信号,已出台政策预计将加快落实,同时更多增量政策也存在跟进预期,如北上深继续优化限制性政策、更多城市加大购房补贴等,核心城市市场有望加快实现“止跌回稳”。

供应端,受土地成交大规模缩量、企业资金压力较大、市场库存量高位等因素影响,供应端恢复节奏慢于需求端,房地产开发投资、新开工仍面临调整压力,1-11月累计同比降幅均有所扩大。

短期来看,新开工方面,土地成交回落态势尚未扭转,预计将继续拖累新开工规模。开发投资方面,在施工、新开工、竣工面积等持续回落影响下,建筑工程投资预计仍将处于低位,将成为拖累房地产开发投资的重要因素;闲置存量土地盘活能够增加市场有效供应,推动市场进入新的循环,是促进投资、开工恢复的关键所在。 (中指研究院)

还没有评论,快来抢沙发!