国际市场概况

2021年四季度,受新冠病毒变异株奥密克戎加速传播引发的供应链中断影响,全球物流交货周期延长;多个国家通货膨胀率提高,这些国家的央行收紧货币政策,进而对居民消费支出增长产生负面影响;与此同时,一些国家收缩对本国经济的金融支持力度。受上述因素影响,世界银行将2022年全球GDP增长预期下调至4.2%。在美国国内,受供应链中断影响,当地大宗商品及能源价格上涨,通货膨胀加剧,拖累经济复苏。欧盟经济也受到供应链中断、能源价格上涨以及通货膨胀的负面影响,从中期来看欧洲能源供应紧张的问题难以得到显著缓解。日本国内疫苗接种率虽有所提高,但奥密克戎加速传播制约该国经济增长,日本政府只能通过经济刺激政策激发潜在需求。四季度,中国房地产投资减少,拖累GDP增速放缓,利好因素是出口需求增长推动制造业发展,预计中国政府将继续采取货币和金融政策推动经济稳步增长。

印度市场概况

2021年四季度(2021财年三季度),印度国内新冠肺炎疫情缓解,同时疫苗接种比例增加,随着限制出行措施的逐步解除,该国经济、工业生产和居民消费支出在第三财季出现显著回升。印度政府加强基础设施建设及制造业投资,推动该国钢材需求增长;印度央行也采取积极措施配合经济复苏;与此同时,该国税务部门采取减税措施促进印度商品出口。汽车用半导体芯片供应缓解,促进印度汽车(特别是新能源汽车)产销量回升。预计,2022财年印度汽车业、建筑业及基础设施建设行业钢材需求将持续增长。

2021财年三季度,印度国内粗钢产量环比小幅增长3.1%至3047万吨,钢材进口量环比大幅减少10.5%至112万吨,同期钢材出口量同比显著下降37.5%至374万吨,因此该国成品钢材表观消费量由第二财季的2471万吨环比提高9.1%至2695万吨。

2021财年三季度生产和销售情况

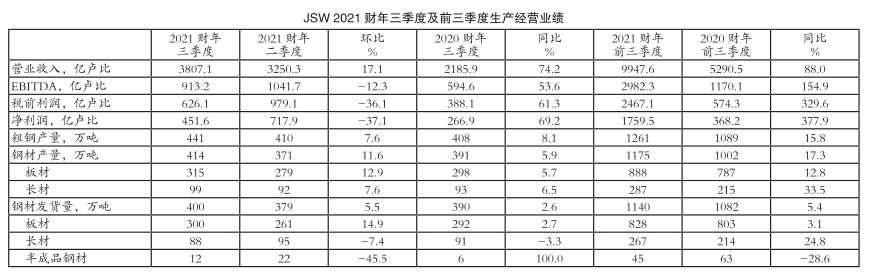

受以上因素共同影响,印度京德勒西南钢铁公司(JSW)第三财季粗钢平均产能利用率由第二财季的91%进一步提升至94%;粗钢产量由第二财季的410万吨环比增长7.6%至441万吨,与2020财年三季度的408万吨相比也增加8.1%;钢材产量由第二财季的371万吨环比大幅提高11.6%至414万吨,与2020财年三季度的391万吨相比也增长5.9%。其中:板材产量由第二财季的279万吨环比大幅提升12.9%至315万吨,与2020财年三季度的298万吨相比也增加5.7%;长材产量由第二财季的92万吨环比增长7.6%至99万吨,与2020财年三季度的93万吨相比也提高6.5%。第三财季,JSW公司钢材发货量由第二财季的379万吨环比增长5.5%至400万吨,与2020财年三季度的390万吨相比也小幅增加2.6%。其中:板材发货量由第二财季的261万吨环比大幅提升14.9%至300万吨,与2020财年三季度的292万吨相比也小幅增长2.7%;长材发货量由第二财季的95万吨环比减少7.4%至88万吨,与2020财年三季度的91万吨相比也小幅下降3.3%;半成品钢材发货量由第二财季的22万吨环比显著下滑45.5%至12万吨,与2020财年三季度的6万吨相比则显著增长100.0%。

第三财季,JSW公司钢材国内销量由第二财季的237万吨环比显著增长30.8%至310万吨,这主要是受益于传统雨季过后印度国内钢材需求量增长,与2020财年三季度的348万吨相比则大幅减少10.9%;钢材内销量占比由第二财季的62%显著提升至79%,但低于2020财年三季度的88%;钢材出口占比由第二财季的38%回落至21%,但远高于2020财年三季度的12%。第三财季,由于印度国内汽车销量环比小幅增长2.0%,但该国汽车产量环比大幅减少10.0%。受益于印度国内可再生能源、家电以及镀锡板领域钢材需求增长,第三财季JSW公司高附加值及特殊钢材销量占钢材总销量的比重由第二财季的60%进一步提升至62%,且高于2020财年三季度的57%。

2021财年前三季度生产和销售情况

2021财年前三季度,JSW公司粗钢产量由2020财年前三季度的1089万吨同比大幅增长15.8%至1261万吨;钢材产量由2020财年前三季度的1002万吨同比大幅提高17.3%至1175万吨。其中:板材产量由2020财年前三季度的787万吨同比大幅增加12.8%至888万吨;长材产量由2020财年前三季度的215万吨同比显著提升33.5%至287万吨。前三财季,JSW公司钢材发货量由2020财年前三季度的1082万吨同比提高5.4%至1140万吨。其中:板材发货量由2020财年前三季度的803万吨同比小幅增加3.1%至828万吨;长材发货量由2020财年前三季度的214万吨同比显著增长24.8%至267万吨;半成品钢材发货量由2020财年前三季度的63万吨同比显著下滑28.6%至45万吨。

第三财季经营业绩

受钢材发货量环比增长、钢材国内销量占比增加以及印度国内市场钢材价格上涨等因素共同影响,第三财季JSW公司营业收入由第二财季的3250.3亿卢比环比大幅增长17.1%至3807.1亿卢比,与2020财年三季度的2185.9亿卢比相比更是显著增长74.2%;受炼焦煤、电力和燃油成本增加影响,息税、折旧及摊销前利润(EBITDA)由第二财季的1041.7亿卢比环比大幅减少12.3%至913.2亿卢比,与2020财年三季度的594.6亿卢比相比则显著增长53.6%;税前利润由第二财季的979.1亿卢比环比显著下滑36.1%至626.1亿卢比,与2020财年三季度的388.1亿卢比相比则显著增加61.3%;净利润由第二财季的717.9亿卢比环比显著缩水37.1%至451.6亿卢比,与2020财年三季度的266.9亿卢比相比则显著提升69.2%。

前三财季经营业绩

受益于钢材发货量同比增长、钢材国内销量占比增加以及印度国内钢材价格回升,2021财年前三季度JSW公司营业收入由2020财年前三季度的5290.5亿卢比同比显著提高88.0%至9947.6亿卢比;EBITDA由2020财年前三季度的1170.1亿卢比同比激增154.9%至2982.3亿卢比;税前利润由2020财年前三季度的574.3亿卢比同比激增329.6%至2467.1亿卢比;净利润由2020财年前三季度的368.2亿卢比同比激增377.9%至1759.5亿卢比。 (植恒毅)