2024财年二季度铁矿石产销量

2024财年二季度(2024年四季度),受益于South Flank铁矿项目在2023财年如期达产以及铁矿开采效率提升,必和必拓旗下皮尔巴拉中央枢纽(包括South Flank铁矿项目和C矿区)铁矿石产量再创历史新高,推动西澳皮尔巴拉地区铁矿石产量实现同环比增长。尽管2024年12月遭遇暴雨天气且电力驱动火车投入试运行后仍在进行调试,但是在铁矿石产量同环比增长、供应链效率提高以及黑德兰港去瓶颈项目(PDP1)投入正式运行后装卸和发货效率不断提升等因素的共同影响下,必和必拓第二财季铁矿石发货量也实现同环比增长。

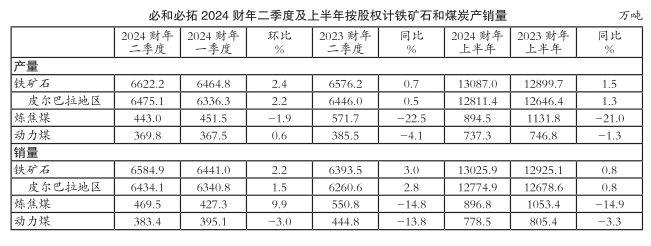

2024财年二季度,必和必拓铁矿石产量(按所属股权计,下同)为6622万吨(按100%股权计铁矿石产量为7454万吨),与2024财年一季度的6465万吨相比小幅增加2.4%,与2023财年二季度的6576万吨相比也微增0.7%。其中,西澳皮尔巴拉地区铁矿石产量(按所属股权计,下同)为6475万吨(按100%股权计铁矿石产量为7307万吨),与2024财年一季度的6336万吨相比小幅提高2.2%,与2023财年二季度的6446万吨相比也微增0.5%。受12月暴雨天气、铁矿石产量同环比增长、电力驱动火车运行调试以及黑德兰港装卸效率提升等因素共同影响,必和必拓2024财年二季度铁矿石销量由2024财年一季度的6441万吨环比小幅增长2.2%至6585万吨(按100%股权计铁矿石销量为7410万吨),与2023财年二季度的6394万吨相比也小幅增加3.0%。其中,西澳皮尔巴拉地区铁矿石销量由2024财年一季度的6341万吨环比小幅提高1.5%至6434万吨(按100%股权计铁矿石销量为7259万吨),与2023财年二季度的6261万吨相比也小幅提升2.8%。

2024财年二季度,巴西萨马科球团厂球团矿产量由2024财年一季度的128.5万吨环比大幅增长14.5%至147.1万吨,与2023财年二季度的130.2万吨相比也大幅增加13.0%;销量由2024财年一季度的100.2万吨环比显著提高50.5%至150.8万吨,与2023财年二季度的132.9万吨相比也大幅提升13.5%。

2024财年二季度铁矿石销售价格

2024财年二季度,必和必拓铁矿石销售均价由2024财年一季度的80.10美元/湿吨(FOB)环比小幅上扬2.5%至82.11美元/湿吨(FOB),与2023财年二季度的109.47美元/湿吨(FOB)相比则显著下跌25.0%。

2024财年上半年铁矿石产销量

2024财年上半年,必和必拓旗下西澳皮尔巴拉地区中央枢纽矿区铁矿石产量持续增长,抵消了电力驱动火车投入试运行后进行调试以及按计划停产检修的负面影响,必和必拓铁矿石产量为1.31亿吨(按100%股权计铁矿石产量为1.47亿吨),与2023财年上半年的1.29亿吨相比小幅增长1.5%。其中,西澳皮尔巴拉地区铁矿石产量为1.28亿吨(按100%股权计铁矿石产量为1.45亿吨),与2023财年上半年的1.26亿吨相比小幅增加1.3%。受益于黑德兰港去瓶颈项目正式投入运行后装卸和发货效率不断提升,抵消了不利天气条件带来的负面影响,必和必拓2024财年上半年铁矿石销量由2023财年上半年的1.29亿吨同比微增0.8%至1.30亿吨(按100%股权计铁矿石销量为1.47亿吨)。其中,西澳皮尔巴拉地区铁矿石销量由2023财年上半年的1.27亿吨同比微增0.8%至1.28亿吨(按100%股权计铁矿石销量为1.44亿吨)。

2024财年上半年,受益于选矿设备产能提升,巴西萨马科球团厂球团矿产量由2023财年上半年的253.3万吨同比提高8.8%至275.6万吨;球团矿销量由2023财年上半年的246.5万吨同比小幅提升1.8%至251.0万吨。

2024财年上半年铁矿石销售价格

2024财年上半年,必和必拓铁矿石平均销售价格为81.11美元/湿吨(FOB),与2023财年上半年的103.70美元/湿吨(FOB)相比显著下跌21.8%,与2023财年下半年的98.49美元/湿吨(FOB)相比也大幅下滑17.6%。

2024财年铁矿石生产成本预测

必和必拓预测,2024财年旗下西澳皮尔巴拉地区铁矿石生产的C1现金成本为18.00–19.50美元/吨。

2024财年铁矿石产量预测

必和必拓预测,其2024财年铁矿石产量目标为2.55亿-2.655亿吨。其中,西澳皮尔巴拉地区铁矿石产量目标为2.50亿-2.60亿吨(按100%股权计铁矿石产量目标为2.82亿-2.94亿吨);巴西萨马科球团矿产量目标为500万-550万吨(实际产量有望接近上述产量目标的上限)。

2024财年二季度炼焦煤产销量

2024财年二季度,受Broadmeadow煤矿长壁开采设备向前延伸布置后遭遇不利地层影响导致该矿产量下降影响,必和必拓炼焦煤产量由2024财年一季度的452万吨环比小幅减少1.9%至443万吨,与2023财年二季度的572万吨相比也显著下滑22.5%,这主要是由于必和必拓于2024年4月2日将Blackwater煤矿和Daunia煤矿的股权出售,造成2024财年二季度炼焦煤产量下降。如果从2023财年二季度的炼焦煤产量中剔除Blackwater煤矿和Daunia煤矿合计170万吨的产量,在此可比基础上,2024财年二季度必和必拓炼焦煤产量同比增幅高达10.3%,这主要受益于必和必拓现有煤矿采剥比增加以及卡车运输效率提高。近年来,受劳动力短缺和不利天气条件影响,必和必拓炼焦煤原煤库存下降,为了重建原煤库存并提高供应链稳定性,必和必拓适当降低了炼焦煤销量,这一重建库存计划将一直持续到2025财年。受这一因素影响,2024财年二季度必和必拓炼焦煤销量由2024财年一季度的427万吨环比增长9.9%至470万吨,与2023财年二季度的551万吨相比则大幅回落14.8%。

2024财年二季度炼焦煤销售价格

2024财年二季度,必和必拓炼焦煤销售均价由2024财年一季度的214.86美元/湿吨(FOB)环比下跌7.5%至198.65美元/吨,与2023财年二季度的293.21美元/湿吨(FOB)相比也显著下滑32.2%。

2024财年上半年炼焦煤产销量

2024财年上半年必和必拓炼焦煤产量由2023财年上半年的1332万吨同比显著下降21.0%至895万吨,如果从2024财年上半年的炼焦煤产量中剔除Blackwater煤矿和Daunia煤矿合计350万吨的产量,在此可比基础上,2024财年上半年必和必拓炼焦煤产量同比增幅高达14.4%;炼焦煤销量由2023财年上半年的1053万吨同比大幅减少14.9%至897万吨。

2024财年上半年炼焦煤销售价格

2024财年上半年,必和必拓炼焦煤平均销售价格为206.37美元/吨,与2023财年上半年的266.43美元/吨相比显著下跌22.5%,与2023财年下半年的265.71美元/吨相比也显著下滑22.3%。

2024财年炼焦煤产量预测

由于必和必拓已完成出售Blackwater煤矿和Daunia煤矿的股权,这两座煤矿的产量将不再纳入今后的年产量目标,因此必和必拓将其2024财年炼焦煤权益产量目标设定为1650万-1900万吨(按100%股权计产量目标为3300万-3800万吨)。

2024财年二季度动力煤产销量

为提高精煤在产品中的销售占比,必和必拓持续增加洗煤数量,减少原煤外销占比。2024财年二季度,受上述策略以及不利天气条件和卡车运力不足等因素影响,必和必拓旗下新南威尔士州动力煤产量由2024财年一季度的368万吨环比微增0.6%至369万吨,与2023财年二季度的产量386万吨相比则小幅减少4.1%;动力煤销量由2024财年一季度的395万吨环比小幅下降3.0%至383万吨,与2023财年二季度的445万吨相比也大幅下滑13.8%,这同样是由于将库存原煤用于洗煤加工并出售精煤。

2024财年二季度动力煤销售价格

2024财年二季度,必和必拓动力煤销售均价由2024财年一季度的124.42美元/吨环比微涨0.2%至124.52美元/吨(FOB),与2023财年二季度的121.35美元/湿吨(FOB)相比也小幅上扬2.6%。

2024财年上半年动力煤产销量

2024财年上半年,必和必拓动力煤产量由2023财年上半年的747万吨同比小幅减少1.3%至737万吨,这主要受不利天气条件和卡车运力不足的负面影响;其动力煤销量由2023财年上半年的805万吨同比小幅下滑3.3%至779万吨。

2024财年上半年动力煤销售价格

2024财年上半年,必和必拓动力煤平均销售价格为124.42美元/吨,与2023财年上半年的123.29美元/吨相比微涨0.9%,与2023财年下半年的119.57美元/吨相比也小幅上扬4.1%。

2024财年动力煤产量预测

必和必拓预测,其2024财年动力煤产量目标为1300万-1500万吨。

2024财年展望

必和必拓首席执行官韩慕睿(Mike Henry)表示,受益于旗下South Flank铁矿项目达产以及皮尔巴拉中央枢纽铁矿石产量再创历史新高,第二财季西澳皮尔巴拉地区铁矿石产量实现同环比双双增长。鉴于电力驱动火车试运行调试进程加速以及黑德兰港去瓶颈项目正式投产后装卸效率提升,必和必拓预测2024财年铁矿石实际产量有望接近目标产量的上限,且有信心实现铁矿石年产量3.05亿吨的中期目标。

在萨马科球团厂,4号球团生产线恢复生产,推动球团矿产量增长。同时,第二套选矿设备在2024年12月提前投产。随着选矿和球团设备不断增产,萨马科球团厂的球团矿年产能有望在2025财年初达到1600万吨。(植恒毅)