浦项控股集团2024年经营业绩

2024年,受国内外市场钢材需求疲软、供应过剩,铁矿石和镍、锂价格回落导致的产品价格下跌等负面因素影响,浦项控股集团钢铁和能源材料业务业绩出现下滑。与此同时,浦项钢铁公司旗下浦项厂为提高生产效率而停产老旧生产设备产生一次性减值损失, 能源材料业务对低收益资产提前计提减值损失,以及因市场需求形势恶化导致的库存减值等非现金损失累计高达1.3万亿韩元。受上述因素影响,浦项控股集团2024年销售额为726880亿韩元,同比减少5.8%;营业利润为21740亿韩元,同比显著下降38.4%;净利润为9480亿韩元,同比显著下滑48.6%。

2024年,浦项控股在集团业务方面也取得了一些成果:持续进行氢还原炼铁技术开发,并动工新建电炉,为实现“碳中和”目标而努力,还通过与印度JSW公司签署钢铁、可充电电池材料、能源领域合作谅解备忘录,为强化全球业务奠定了基础。此外,通过海内外锂上下游生产工厂的竣工投产、缅甸和澳大利亚燃气发电项目的持续扩张等,浦项控股集团进一步强化了钢铁、能源材料、基础设施业务部门的竞争力。同时,浦项控股通过集团资产结构重组带来现金流入,花费1000亿韩元用于回购并注销自家股票(2024-2026年期间注销6%,2024年已注销2%)等,努力提高股东价值。

从海外钢铁业务来看,尽管努力提高成本竞争力,但受钢材市场疲软影响,印尼喀拉喀托浦项公司(PTKP)业绩显著下滑,2024年销售额为28170亿韩元,营业利润为170亿韩元。受东南亚房地产市场萎靡不振和H型钢销售价格下跌影响,越南长材生产企业浦项PY VINA公司2024年销售额为4240亿韩元,营业利润陷入亏损境地。尽管面临不利的市场状况,但受益于努力削减成本,浦项(张家港)不锈钢股份有限公司(PZSS)2024年销售额为30420亿韩元,营业利润亏损额有所收窄。尽管印度市场钢材零售价格较低,但通过销售组合多样化,以汽车板为重点,最大限度地提高盈利能力,冷轧钢材生产企业印度浦项-马哈拉施特拉公司2024年销售额为17850亿韩元,营业利润为910亿韩元。

尽管中高品位镍铁(N65)的销售额急剧下滑,但受益于向新客户装运NCA工作正式开始,高品位镍铁产品的销售额激增,阳极材料的销售额也略有增加。但是受金属镍价格下跌拖累,镍铁销售价格下降,设备开工率降低,阳极材料盈利能力下降。在阴极材料方面,天然石墨的销售额因美国推迟FEOC(外国实体拥有或控制)裁决而下降,人造石墨开始量产,但实际销售额较低。同时,韩国政府正考虑通过“供应链稳定支持计划”对阴极材料进行补贴,另外,基础材料业务因油价下跌导致石化产品销售利润率下滑,收益性下降,浦项Future M公司2024年销售额为37000韩元,营业利润仅为10亿韩元。

全球经济衰退导致浦项国际公司钢铁材料销售分部门营业利润略有下降,但浦项国际公司通过能源价值链的扩张,维持着稳定的收益,2024年销售额为323410亿韩元,营业利润为11170亿韩元。其中,钢铁材料销售业务由于全球钢材需求低迷和大宗商品市场状况恶化,利润率下降;在缅甸油气田第三阶段开发完成后,认证了更多储量,从而降低了折旧费用,并从汇率升值中获益(同比增加26亿韩元);在液化天然气接收站方面,由于终端(6号储罐)扩建并投入商业运营以及新客户的加入,利润同比增加180亿韩元;尽管创纪录的热浪和寒潮导致电力销售量增加,但由于天然气、石油价格稳定导致对韩国电力公司售电价格下降,发电业务利润减少190亿韩元。

尽管大型项目完工导致收入下降,浦项E·C公司仍获得了充足的订单,2024年新接订单为11.2万亿韩元,年底积压订单为39.6万亿韩元,通过实施持续稳健的风险管理,保持行业最低的直接担保水平,降低资产负债率,从而保持财务稳定,浦项E·C公司2024年销售额为94690亿韩元,营业利润为620亿韩元。

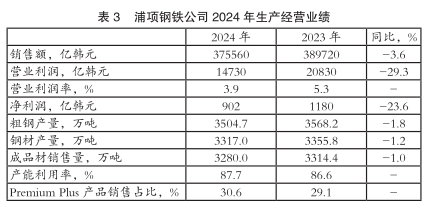

浦项钢铁公司2024年生产和销售情况

2024年,浦项钢铁公司的粗钢产量为3504.7万吨,成品材销售量为3280万吨,产销量均同比小幅下滑;2024年粗钢产能利用率达到86.6%,同比下降1.1个百分点。受钢材销售价格下跌、电力单价上涨导致的能源成本增加以及人工费上涨的负面因素影响,浦项钢铁公司盈利能力持续下降。即便在全球需求疲软的情况下,浦项钢铁公司仍扩大了高附加值产品的销量,2024年Premium Plus产品销量达到1003.6万吨,同比增加9.1%。受需求疲软、高炉检修导致钢材产销量下降等因素影响,浦项钢铁公司2024年销售额为375560亿韩元,同比小幅减少3.6%;营业利润为14730亿韩元,同比显著下滑29.3%。

经营成果与发展规划

为克服危机、实现再次飞跃而强化竞争力,浦项控股还公布了集团业务竞争力强化方案。钢铁业务方面,计划通过扩大对印度、北美等高增长、高收益市场的投资,确保全球业务机遇,在钢铁方面,持续进行低碳投资并谋求海外发展,特别是持续推进氢还原炼铁技术的开发,同时推动在印度建设长流程钢厂的合作事宜。此外,还动工建设用于实现碳减排的电炉。通过设备强化和效率提升实现成本的结构性创新,从而增强总部竞争力。

2024年1月,浦项控股集团开展海外炼铁投资与合作,加大氢还原及普碳钢研发投资;4月熔分炉(ESF)试验设备首次出铁;5月氢还原炼铁项目被韩国科技部评为“全球研发旗舰项目”;10月与印度JSW公司签订海外炼铁厂、能源材料业务合作谅解备忘录,五年内持续推进在印度的投资与合作,设立合资公司,持股比例为50:50。此外,为了达成“碳中和”目标,2月光阳厂年产250万吨的大型电炉开工建设。

能源材料业务方面,浦项控股集团将致力于早日实现阿根廷盐湖锂提取一期、韩国锂矿石提取工厂、回收利用、硅负极材料工厂等项目的正常运营,并通过扩大客户产品认证等方式,确保稳定的收益基础。除此之外,浦项控股集团专注于智利马里昆加、安赫莱斯盐湖项目投标,以及与澳大利亚汉考克公司进一步合作开发锂矿,以确保优质资源获取,并对低收益业务进行调整等,推进投资组合再平衡。2024年10月,位于阿根廷的年产2.5万吨的氢氧化锂工厂竣工,11月年产550吨的硅阴极材料工厂竣工,11月澳大利亚2.15万吨的氢氧化锂第二工厂竣工。同时,浦项Future M公司推进光阳和浦项工厂建设,2024年2月光阳NCA阳极材料工厂(年产5.25万吨)开工,10月浦项NCA阳极材料工厂(年产3万吨)正式开工。

基础设施业务方面,浦项控股集团则重点推进燃气发电项目的扩张,2024年7月对缅甸油气田项目进行四期投资,6月开启澳大利亚森尼克斯三期天然气发电投资。另外,由浦项E·C公司开启危旧房改造业务,目前订单量稳居韩国国内第一。

为了提高资产效率,浦项控股集团出售了低收益业务及非核心资产,积极实施结构重组,维持财务稳定性并提高资产效率。以55个低收益业务和70个非核心资产等共125个项目为处置对象,2024年完成了45个项目的处置,累计创造现金6625亿韩元。其中,基础设施业务出售24415亿韩元资产,占比65%;钢铁业务出售19266亿韩元资产,占比31%;金融业务出售21942亿韩元资产,占比4%。

具体来说,在钢铁方面,浦项控股集团对低收益的中国佛山冷轧板加工中心进行了结构调整,并清算折损基金。在基础设施部分,浦项控股集团出售了低收益资产九龙村优先收益权和行堂洞商业设施,还出售了巴布亚新几内亚重油发电企业等。2025年,浦项控股集团还将额外完成61个项目,计划从总共106个项目中累计回收1.5万亿韩元现金,在提高资产效率的同时,将其用作发展投资资金。

在新投产企业稳定运营并重新平衡投资组合之后,浦项控股集团还将继续收购优质资产,退出竞争力较弱的业务。稳定新建工厂运行,重新平衡核心能源材料业务。启动和认证阿根廷氢氧化锂工厂一期项目,目标是在2025年二季度实现正常运营,并在四季度获得电池公司认证;二期2.3万吨碳酸锂工厂项目计划于8月25日完成。由浦项Future M公司主导矿石锂一期项目,进行电池企业认证,计划在2025年底实现投产目标。由浦项HY清洁金属公司主导锂回收业务,2024年该公司已经连续两个季度(三季度和四季度)实现95%的利用率,随着业务的稳定,亏损正在减少。新一代阴极材料(550吨硅阴极材料)生产设施在2024年9月竣工投产后,正在与客户进行样品测试。

在海外业务方面,浦项控股集团2024年12月与澳大利亚汉考克集团签署锂资源谅解备忘录,就汉考克的下游资源业务开展合作。2025年,浦项控股计划收购智利和阿根廷等南美优质盐湖资源,继续参与坦桑尼亚Mahenge矿的石墨项目。最后,由于盈利能力低和战略不匹配,浦项Future M公司已正式退出与中国华友钴业集团的前驱体及镍合作,同时,剥离了P·O化学有限公司的股份,通过减少贷款,预计创效超2000亿韩元。