国际市场概况

2024年四季度,西方主要经济体放宽货币政策,欧洲央行和美联储相继小幅降息。但此前加息的滞后效应导致货币流动性不足、投资低迷和消费者信心指数回落,全球经济增长依然乏力。国际货币基金组织(IMF)在2025年1月的全球经济展望中预测,2024年全球GDP增速为3.2%,与2024年10月的预测值保持一致;2025年全球GDP增速为3.3%,与2024年10月的预测值相比上调了0.1个百分点。目前,世界经济仍面临劳动力供应不足、市场流动性下降和大宗商品需求疲软的风险。短期来看,欧洲和中东地缘政治冲突以及红海危机引发的供应链风险对全球经济增长造成的不确定性影响进一步加剧。

印度市场概况

2024财年三季度(2024年四季度),印度经济保持增长,依然是全球经济增长最快的国家之一。尽管受到通货膨胀的负面影响,但受益于基础设施投资增加、制造业产量增长以及汽车和摩托车产销量攀升,该国钢材需求保持增长。与此同时,印度钢企炼钢原料成本下降。

2024财年三季度产销量

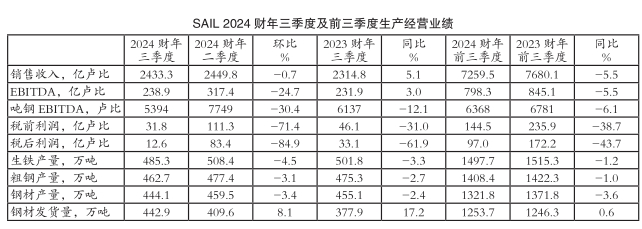

受上述因素共同影响,印度钢铁管理局(SAIL)2024财年三季度生铁产量由2024财年二季度的508万吨环比小幅减少4.5%至485万吨,与2023财年三季度502万吨相比也小幅下降3.3%;粗钢产量由2024财年二季度的477万吨环比小幅回落3.1%至463万吨,与2023财年三季度的475万吨相比也小幅下滑2.7%;钢材产量由2024财年二季度的460万吨环比小幅减少3.4%至444万吨,与2023财年三季度的455万吨相比也小幅下降2.4%。2024财年三季度,SAIL钢材发货量由2024财年二季度的410万吨环比增加8.1%至443万吨,与2023财年三季度的378万吨相比也大幅增长17.2%。

2024财年前三季度产销量

2024财年前三季度,印度钢铁管理局生铁产量由2023财年前三季度的1515万吨同比小幅减少1.2%至1498万吨;粗钢产量由2023财年前三季度的1422万吨同比小幅下降1.0%至1408万吨;钢材产量由2023财年前三季度的1372万吨同比小幅下滑3.6%至1322万吨;钢材发货量由2023财年前三季度的1246万吨同比微增0.6%至1254万吨。

第三财季经营业绩

受钢材发货量同环比增加,板材销售均价下跌以及长材(特别是钢轨)销售均价回落等因素共同影响,印度钢铁管理局2024财年三季度销售收入由2024财年二季度的2449.8亿卢比环比微降0.7%至2433.3亿卢比,与2023财年三季度的2314.8亿卢比相比则小幅增长5.1%;受销售收入减少、炼钢原料成本下降、钢材销售均价下跌,成品钢材与炼钢原料之间的价差收窄以及库存贬值等因素共同影响,息税、折旧及摊销前利润(EBITDA)由2024财年二季度的317.4亿卢比环比显著减少24.7%至238.9亿卢比,与2023财年三季度的231.9亿卢比相比则小幅增加3.0%;由于钢材发货量环比增长的同时EBITDA环比显著下降,吨钢EBITDA由2024财年二季度的7749卢比环比显著下滑30.4%至5394卢比,与2023财年三季度的6137卢比相比也大幅回落12.1%;税前利润由2024财年二季度的111.3亿卢比环比显著下降71.4%至31.8亿卢比,与2023财年三季度的46.1亿卢比相比也显著减少31.0%;税后利润由2024财年二季度的83.4亿卢比环比显著缩水84.9%至12.6亿卢比,与2023财年三季度的33.1亿卢比相比也显著下滑61.9%。

前三财季经营业绩

2024财年前三季度,印度钢铁管理局销售收入由2023财年前三季度的7680.1亿卢比同比小幅减少5.5%至7259.5亿卢比;EBITDA由2023财年前三季度的845.1亿卢比同比小幅下降5.5%至798.3亿卢比;吨钢EBITDA由2023财年前三季度的6781卢比同比小幅回落6.1%至6368卢比;税前利润由2023财年前三季度的235.9亿卢比同比显著下滑38.7%至144.5亿卢比;税后利润由2023财年前三季度的172.2亿卢比同比显著缩水43.7%至97.0亿卢比。(植恒毅)