2015年三季度,全球钢铁行业进一步陷入产能过剩、需求乏力的困境,钢材价格不断下跌,中外主要钢铁企业整体效益进一步下降。现选取安赛乐米塔尔、蒂森克虏伯、浦项钢铁、新日铁住金等国外14家年产钢1000万吨以上钢铁企业公布的未经审计三季度财报相关指标数据,与国内宝钢、鞍钢、武钢、首钢、沙钢、河钢、山钢七家年产钢2000万吨以上钢铁企业进行简要对比分析。

粗钢产量整体下降幅度进一步扩大

2015年前三季度,21家中外钢铁企业粗钢产量45340.73万吨,同比减少1492.20万吨,下降3.19%,降幅比上半年扩大0.96个百分点,比全球66个主要产钢国家和地区前三季度降幅扩大0.69个百分点(见表1)。21家中外主要钢铁企业中,14家企业共减产1808.64万吨,减产企业户数占全部21家企业的66.67%。其中,美国钢铁公司减产幅度最大,同比下降23.28%;浦项钢铁减产幅度最小,同比下降0.72%。安赛乐米塔尔、谢维尔、俄新钢、现代钢铁、印度钢铁管理局、河钢等七家企业产量同比共增产316.44万吨,其中印度钢铁管理局增产6.75%,增幅最大;蒂森克虏伯增产幅度最小,同比增长0.18%。

全球钢材价格持续下跌,销售收入显著下降

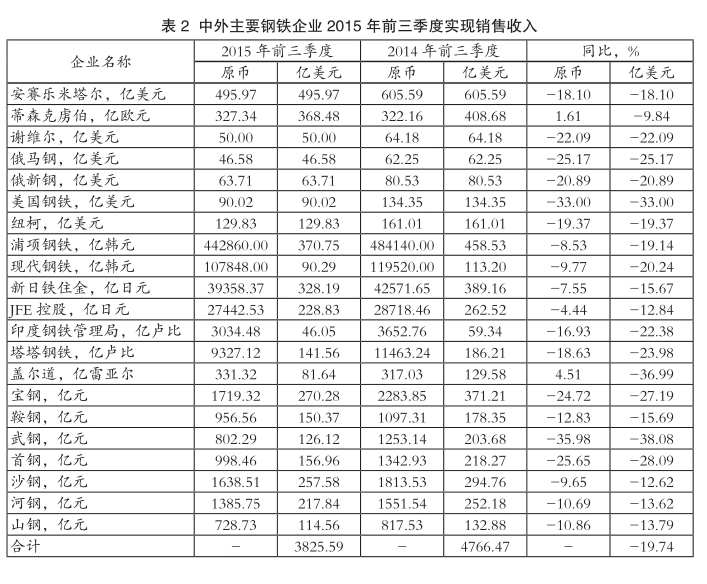

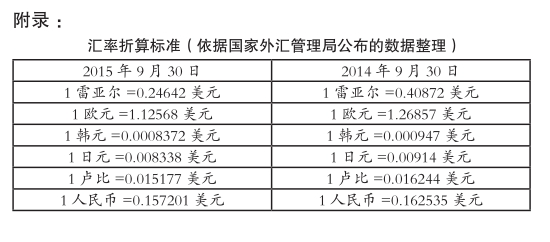

2015年前三季度,21家中外钢铁企业销售收入折合美元后同比全部下降。21家企业销售收入折合美元后合计3825.59亿美元,同比减少940.88亿美元,下降19.74%(见表2),降幅较上半年扩大1.28个百分点,主要是全球钢材价格持续下跌所造成。据英国商品研究所(CRU)公布的2015年9月份全球钢材价格指数为121.8点,同比下降42.5点,降幅为25.9%;较6月末价格下降9.00点,降幅6.88%。钢材产品价格持续下跌,造成钢铁企业销售收入显著下降。

从原币看,只有蒂森克虏伯、盖尔道两家企业销售收入同比小幅增长,其他19家企业均出现同比下降。蒂森克虏伯销售收入增长主要来源于非钢铁部门收入增加的贡献,而主要的钢铁业务单元——钢铁欧洲业务部门和钢铁美洲业务部门2014/2015财年销售额同比分别下降1%和14%。在19家销售收入下降的企业中,武钢降幅最大,达到35.98%,主要是广西柳钢集团2015年未纳入武钢合计统计范围,而2014年1-5月份在武钢合计统计范围内,统计口径出现差异所致。其次是美国钢铁公司,下降幅度为33.00%,主要受进口钢材冲击导致销售量减少所致。国内七家钢铁企业销售收入相较于国外钢铁企业下降更为明显,这主要受国内市场钢材价格下降幅度超过国际市场降幅的影响。2015年9月份,国内市场钢材平均综合价格指数为61.19点,同比下降25.16点,降幅29.14%,超过国际市场价格指数降幅3.24个百分点。

税前利润大幅减少,经济效益显著下降

2015年前三季度,21家中外钢铁企业合计实现税前利润折合美元41.52亿美元,同比减少72.29亿美元,下降63.52%(见表3)。21家企业中,新日铁住金税前利润最高,达到24.08亿美元,占21家钢铁企业合计实现税前利润总额的58.00%;美国钢铁公司亏损最多,前三季度亏损额达到9.19亿美元。八家企业亏损,同比增加五家。实现利润同比大幅减少,经济效益整体显著下降。

从原币来看,21家钢铁企业中,利润同比增长的有谢维尔、俄马钢、俄新钢、新日铁住金、河钢五家,其中谢维尔增幅最大;利润同比下降的有蒂森克虏伯、纽柯、浦项钢铁、现代钢铁、JFE控股、宝钢、沙钢七家,其中浦项钢铁降幅最大;利润同比扭亏为盈的只有山钢一家;利润同比增亏的有两家,分别是美国钢铁、鞍钢;利润同比由盈转亏的有六家,分别是安赛乐米塔尔、印度钢铁管理局、塔塔钢铁、盖尔道、武钢、首钢。

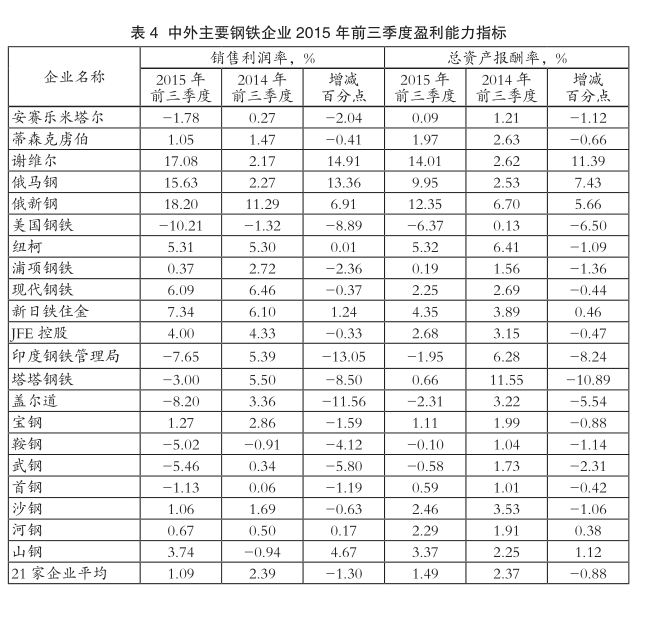

盈利能力整体明显下降,俄罗斯钢企表现抢眼

从销售利润率来看,2015年前三季度21家中外钢铁企业销售利润率平均为1.09%,同比减少1.30个百分点,盈利能力整体明显下降(见表4)。21家企业中,七家企业同比增长,14家企业同比下降。其中销售利润率最高的是俄新钢18.21%,最低的是美国钢铁公司-10.21%。俄罗斯三家企业同比上升幅度较大,表现抢眼,主要是由于卢布贬值使其以卢布为计价单位的成

本显著下降抵消了国际市场钢材及炼钢原料价格下跌所带来的负面影响,以及生产效率的提高。

从总资产报酬率来看,2015年前三季度21家钢铁企业平均总资产报酬率为1.49%,同比减少0.88个百分点,反映21家钢铁企业运用资产的获利能力也显著下降。21家企业中有15家企业总资产报酬率同比下降,六家企业同比上升。俄罗斯三家企业依然占据前三位。国内七家企业中只有河钢和山钢总资产报酬率同比上升,其余五家企业均下降。

EBITDA同比整体下降,企业现金流紧张加剧

EBITDA(息税、折旧及摊销前利润)是衡量企业经营业绩的一项重要指标,它反映了企业正常运营过程中所赚取的现金利润和产生现金流的能力,体现了企业的经营水平。2015年前三季度,根据已公布EBITDA的17家钢铁企业来看(中国企业根据快报数据计算得出),折算成美元合计256.11亿美元,同比减少60.02亿美元,下降18.99%(见表5)。其中12家企业同比减少,五家企业同比增加。

在这17家企业中,国外十家企业EBITDA合计143.77亿美元,若扣除这十家企业的税前利润,则可以推算出这十家企业的非付现成本(即利息 折旧 摊销)是138.04亿美元,同比减少1.11亿美元,下降0.80%;国内七家企业前三季度EBIADA金额112.35亿美元,同理推算出其前三季度非付现成本为116.66亿美元,同比减少1.40亿美元,下降1.19%。由于非付现成本具有抵税的作用,视同现金流入,可以反映出中外大型钢铁企业整体现金流下降,资金紧张的局面有所加剧。

吨钢利润同比下降,企业分化明显

从实现吨钢利润来看,2015年前三季度21家钢铁企业平均吨钢利润为9.16美元,同比减少15.14美元,下降62.32%(见表6);与2015年上半年相比,吨钢利润减少12.59美元,下降57.88%,反映这21家钢铁企业盈利水平在三季度出现明显下降。

从原币来看,企业吨钢盈利水平分化趋势明显。21家企业中,有15家企业吨钢利润同比下降,六家企业同比上升。俄罗斯三家企业占据吨钢利润前三名,其中谢维尔吨钢盈利水平最高,达98.17美元,同比增长4.93倍;俄新钢和俄马钢吨钢利润分别为96.53美元、77.96美元,分列第二、三位;新日铁住金吨钢利润71.37美元。超过50美元的企业只有上述四家。而吨钢利润亏损最大的是美国钢铁公司,达到77.58美元;其次是盖尔道,吨钢亏损51.62美元。吨钢盈利最高的谢维尔比吨钢盈利亏损最大的美国钢铁公司吨钢高出175.75美元,反映企业之间吨钢盈利水平差距明显,分化严重。

从国内七家钢铁企业吨钢盈利水平来看,除宝钢、沙钢和山钢外,其他四家企业均低于这21家钢铁企业平均水平。其中山钢吨钢利润最高,达到26.57美元,折合人民币168.99元,同比扭亏为盈,主要是受投资收益和金融板块利润同比大幅增加所致;最低是武钢,吨钢亏损35.29美元,同比由盈转亏。山钢吨钢盈利水平比武钢高61.86美元,折合人民币每吨高出393.48元,差距也十分显著。

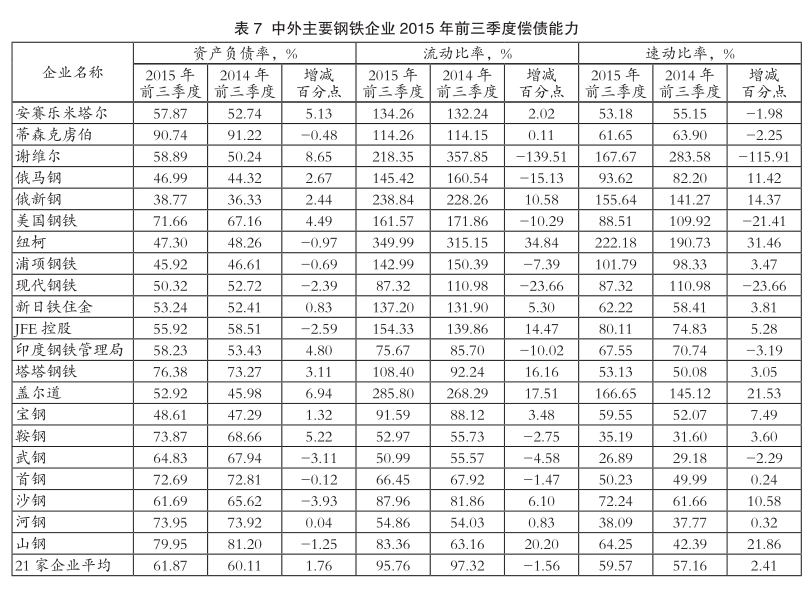

主要偿债指标恶化,整体偿债能力下降

从资产负债率来看,21家钢铁企业平均资产负债率为61.87%,同比上升1.76个百分点;平均流动比率为95.76%,同比下降1.56个百分点;平均速动比率为59.57%,同比上升2.41个百分点(见表7)。资产负债率、流动比率下降,速动比率虽有所上升,但考虑到整体粗钢产量在下降,速动比率实际上也是处于恶化状态,反映21家中外钢铁企业整体偿债能力在下降。

已获利息倍数是衡量企业债务风险的另一个重要指标。它主要反映企业运用当期收益偿还利息的能力,用企业息税前利润与利息费用相比,倍数越大,说明企业支付利息费用的能力越强。从公布该指标的19家钢铁企业来看,平均获利倍数为1.56倍,同比下降0.79倍(见表8),反映21家钢铁企业整体债务风险有所上升。

国内七家企业,除山钢已获利息倍数同比上升、河钢持平外,其他五家企业同比均下降。其中鞍钢、武钢两家企业已获利息倍数为负数,反映这两家企业偿债能力明显下降,债务风险在集聚。

总体来看,2015年前三季度中外主要钢铁企业经济效益整体明显下降,特别是进入三季度,原来盈利的许多企业也陷入亏损状态,这也是当前全球钢铁行业陷入困境的一个缩影。

当前世界经济复苏不确定性增大,发达经济体需求复苏动力不足,新兴市场国家复苏还很脆弱,易受外部冲击;中国经济则面临稳增长压力,因此全球钢铁市场需求状况短期内不会有明显改善,产能过剩状况仍然会持续。面对严峻的经济形势,中国钢铁企业必须加快转型升级步伐,找到适合自身的盈利模式,实现自身产业升级;同时也必须要有一批不适应市场竞争的产能主动或被动退出,才能促使钢铁市场逐步回归到均衡状态。(李军)