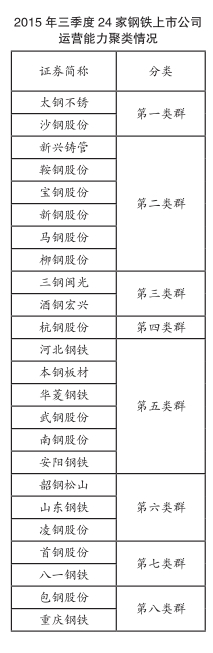

本文选取存货周转率、流动资产周转率、固定资产周转率、应付账款及应付票据周转率、应收账款及应收票据周转率等财务指标,将2015年三季度我国24家钢铁上市公司运营能力指标代入系统聚类模型中计算,结果见下表。

第一类群运营能力聚类分析

太钢不锈、沙钢股份由于运营能力五项指标较为接近而被聚类模型列为运营能力较强的第一类群,但实际上两家上市公司运营背景存在较大差别,二者分别代表了国企和民营两大运营模式。

太钢不锈运营能力五项指标表现较好,且优于行业平均水平,主要是由于太钢不锈营业收入、营业总收入、营业成本这三项指标均列24家上市公司第三位。沙钢股份运营能力五项指标表现较好,与其规模相对较小,存货平均余额、流动资产平均余额、固定资产平均余额、应付(收)账款票据平均余额等财务指标均排名倒数第一至三位有关。综上所述,太钢不锈运营能力特点是由于营业收入、营业成本较高,以此提高运营能力;沙钢股份运营能力特点可以归纳为合理利用规模较小所带来的效率优

势。

从同比变化情况看,太钢不锈五项指标均呈现下降趋势,沙钢股份固定资产周转率、应付账款票据周转率呈现下降,其余三项指标上升,尤其是存货周转率和应收账款票据周转率上升,分别是通过存货平均余额、应收账款票据平均余额同比大幅下降实现,表明沙钢股份存货占用资金和应收账款票据周转速度加快,这在当前行业整体形势严峻的背景下非常难得。

第二类群运营能力聚类分析

第二类群的特点是运营能力五项指标无明显短板,但部分指标表现低于第一类群。

存货周转率方面,第二类群平均值为4.27次,低于第一类群的5.42次。第二类群中新兴铸管、新钢股份存货周转率较高,且超过第一类群,主要是由于这两家上市公司营业成本与存货平均余额的配比与第一类群相比更为合理,营业成本排名明显高于存货平均余额排名。宝钢股份低于第一类群主要与存货平均余额较大有关。柳钢股份存货周转率低于第一类群,主要原因是营业成本与存货平均余额的排名差距较小,从而拉低其存货周转率。从同比变化情况看,只有马钢股份存货周转率略有加快,与其存货平均余额降幅超过营业成本降幅有关。

流动资产周转率方面,第二类群平均值为1.52次,低于第一类群的2.64次。由于宝钢股份营业总收入对第二类群影响较大,如果将宝钢股份因素排除,第二类群其他五家上市公司流动资产周转率平均值为1.44次。导致第二类群其余五家上市公司流动资产周转率明显低于第一类群,主要由于五家上市公司流动资产平均余额较大,是第一类群的2.70倍,而这五家公司同期营业总收入平均值仅为第一类群平均值的1.03倍。宝钢股份、柳钢股份流动资产周转率在第二类群中最高,同为1.64次,宝钢股份是由于营业总收入排名第一所致,柳钢股份则主要由于流动资产平均余额较低所致。两者相比较,虽然数值相同,但宝钢股份流动资产周转率要优于柳钢股份。

固定资产周转率方面,第二类群平均值为1.33次,高于第一类群的1.31次,如果将宝钢股份的因素排除,第二类群其他五家上市公司平均值为1.25次,则低于第一类群。主要原因是:一方面除宝钢股份外的其他五家上市公司固定资产平均余额较大,另一方面第一类群沙钢股份固定资产平均余额排名倒数第二,拉低了第一类群的平均值。此外,第二类群除宝钢股份外五家上市公司也呈现固定资产平均余额越大,其固定资产周转率越低的规律。鞍钢股份、马钢股份固定资产平均余额排名高于新兴铸管、新钢股份、柳钢股份,但鞍钢股份、马钢股份固定资产周转率也低于新兴铸管、新钢股份、柳钢股份,甚至低于1.0次,表明随着固定资产增加,其运营难度也随之增大,在目前行业整体形势较为严峻的情况下,利用大规模固定资产创造效益的难度也在增加。但同时也应看到,宝钢股份固定资产平均余额在24家钢铁上市公司中排名榜首,但其固定资产周转率仍然较高,甚至高于第一类群的太钢不锈,一方面是由于宝钢股份营业收入也高居榜首,另一方面也表明宝钢股份在公司运营方面确有独到之处。

应付账款票据周转率方面,第二类群平均值为3.80次,除宝钢股份外,平均值为3.51次,第一类群平均值为4.26次。主要原因是:首先,太钢不锈作为不锈钢生产企业,其营业成本要高于大多数普钢企业;其次,沙钢股份应付账款票据平均余额较低;再次,第二类群应付账款票据平均余额是第一类群平均值的1.75倍,而第二类群营业成本平均值是第一类群的1.56倍。从同比变化情况看,第二类群应付账款票据周转率仅有鞍钢股份上升,主要是由于鞍钢股份应付账款票据平均余额降幅超过营业成本降幅,一方面表明鞍钢股份在降低营业成本方面取得了较好成果,另一方面表明应付账款票据控制较好;第二类群其余五家上市公司应付账款票据周转率下降,马钢股份、新兴铸管、柳钢股份是由于营业成本降幅超过应付账款票据周转率降幅所致;宝钢股份、新钢股份则是由于营业成本下降的同时,应付账款票据上升所致,这也从侧面体现出宝钢股份与上游供应商的谈判能力较强,柳钢股份由于特殊的地理环境,区位优势比较明显,故其谈判能力也处在较强位置。

应收账款票据周转率方面,第二类群平均值为5.76次,剔除宝钢股份后,平均值为5.14次,第一类群平均值为11.42次。主要原因是:首先,沙钢股份应收账款票据平均余额较低,拉低了第一类群应收账款票据平均值,而第二类群即使剔除宝钢股份后,五家上市公司应收账款票据平均值仍是第一类群的2.29倍;其次,第一类群与第二类群在营业收入平均值方面的差距要小于应收账款票据平均值的差距(1.55倍),尤其是除去宝钢股份后,第二类群营业收入平均值仅是第一类群的1.03倍。从同比变化情况看,第二类群应收账款票据周转率上升的只有宝钢股份一家,主要原因是其应收账款票据平均余额降幅超过营业收入降幅,表明宝钢股份在营业收入大幅下降的同时,加大了回款力度。第二类群其余五家上市公司应收账款票据周转率下降的原因相同,均为营业收入降幅超过应收账款票据平均余额降幅,一方面表明营业收入大幅下降是行业整体趋势,无论企业规模大小、所处何地都未能幸免;另一方面表明五家公司在应收账款票据回款方面仍有提高空间。

第三类群运营能力聚类分析

第三类群在存货周转率、流动资产周转率、固定资产周转率表现较好的情况下,应收账款票据周转率、应付账款票据周转率显著高于其他类群,具有明显的地域特色,故聚类模型将三钢闽光和酒钢宏兴两家上市公司列为第三类群。

存货周转率方面,第三类群平均值为6.96次,高于第一、第二类群。酒钢宏兴主要是由于营业成本较高所致,三钢闽光与存货平均余额较低有关。从同比变化情况看,三钢闽光存货周转率增加1.40次,主要由于营业成本同比降幅低于存货平均余额同比降幅;酒钢宏兴减少1.45次,主要是由于营业成本同比降幅高于存货平均余额降幅所致。

流动资产周转率方面,第三类群平均值为2.65次,高于第一、第二类群,其原因主要与其流动资产平均值远远低于第一、第二类群有关。这主要是由于三钢闽光流动资产平均余额较低,拉低了第三类群流动资产平均值所致。从同比变化情况看,营业总收入大幅下降是造成第三类群上市公司流动资产周转率下降幅度超过第二类群的主要原因。因此,第三类群上市公司流动资产周转率高是由于流动资产平均余额较低,应从提高营业总收入角度入手切实提高流动资产周转率。

固定资产周转率方面,第三类群平均值为1.79次,高于第一、第二类群,原因是其固定资产平均值低于第一、第二类群。一方面三钢闽光固定资产平均余额较低,另一方面酒钢宏兴营业收入较高,导致第三类群在固定资产周转率方面高于第一、第二类群。从同比变化情况看,三钢闽光、酒钢宏兴两家上市公司固定资产周转率分别减少0.73次和1.53次。三钢闽光是营业收入同比降幅超过固定资产平均余额同比降幅,酒钢宏兴则是营业收入同比大幅下降的情况下,其固定资产平均余额同比上升所致。在钢价大幅下跌以及大多数上市公司固定资产平均余额均呈现同比下降的大趋势下,酒钢宏兴固定资产反而呈现同比上升,新增固定资产将难以给上市公司带来可观效益,反而会对企业运营效率产生一定的负面影响。

应付账款票据周转率和应收账款票据周转率方面,第三类群明显区别与其他类群,尤其是应收账款票据周转率,第三类群平均值为22.15次,是第一类群的1.94倍,第二类群的3.85倍,其原因主要与第三类群上市公司应收账款票据平均余额较低有关,而且三钢闽光、酒钢宏兴应收账款票据平均余额同比分别下降39.36%和34.16%,表明两家上市公司由于所处地理环境较为特殊,在其本省范围内鲜有竞争对手,以至于这两家上市公司在一定范围内的议价谈判能力较强,导致其回款能力也较强。

第四类群运营能力聚类分析

杭钢股份由于固定资产周转率、应付账款票据周转率的表现较为特殊,故聚类模型将其单独列为一类,表明杭钢股份运营能力有其独特的一面。

存货周转率方面,杭钢股

份排名较高,主要与其存货平均余额较低有关。从同比变化情况看,杭钢股份存货周转率减少0.42次,主要是由于营业成本降幅高于存货平均余额降幅所致。

流动资产周转率方面,杭钢股份高于第二类群,主要由于杭钢股份流动资产平均余额排名靠后,其流动资产平均余额仅相当于第二类群流动资产平均值的14.53%。从同比变化情况看,杭钢股份流动资产周转率下降,是由于其营业总收入降幅超过流动资产平均余额降幅。

固定资产周转率方面,杭钢股份排名第一,主要与杭钢股份固定资产平均余额在24家上市公司中排名末位有关。

应付账款票据周转率方面,杭钢股份排名第二位,高于第一、第二类群中大多数上市公司,主要与其应付账款票据平均余额排名末位有关。从同比变化情况看,杭钢股份应付账款票据周转率增加1.76次,主要与其应付账款票据同比降幅大于营业成本降幅有关。

应收账款票据周转率方面,杭钢股份明显低于第一、第二类群,主要与其应收账款票据余额较高,而营业收入又较低有关。可见,杭钢股份在账务回款方面还需加倍努力。

第五类群运营能力聚类分析

第五类群以国有大中型钢铁企业为主,特点是规模较大,规模对其效率的提升产生了一定的不利影响,导致运营能力部分指标有待进一步改进。

存货周转率方面,第五类群平均值为2.60次,明显低于前四个类群,其原因主要与第四类群存货平均余额较高有关。从同比变化情况看,第五类群六家上市公司存货周转率均下降,其中河北钢铁、武钢股份、华菱钢铁、安阳钢铁、南钢股份由于营业成本同比降幅超过存货平均余额同比降幅,本钢板材则是由于营业成本同比下降的同时,存货平均余额同比增长0.77%。第五类群上市公司消纳存货、提高存货周转率是其下一步重点工作。

流动资产周转率方面,第五类群平均值为1.17次,不仅低于前四个类群,也低于24家钢铁上市公司平均水平。将第五类群与第二类群相比可知,第二类群、第五类群流动资产平均值分别为300.54亿元和281.10亿元,但第二类群与第五类群通过流动资产创造的营业总收入平均值分别为456.49亿元和329.13亿元,这表明第五类群在流动资产综合使用效率方面需要改进。

固定资产周转率方面,第五类群平均值仅有0.90次,与前四个类群存在较大差距,主要原因是第五类群固定资产平均值较高,过高的固定资产规模并未给第五类群上市公司带来效益提升,从第五类群内部看,固定资产规模较小的安阳钢铁、本钢板材在固定资产周转率方面表现要优于同类群其他企业。在行业整体效益下滑的情况下,以往通过增加固定资产投资来提高效益的方式已经难以为继,现阶段应在控制固定资产规模增加的基础上,提高已有固定资产使用效率。

应付账款票据周转率方面,第五类群平均值仅为1.45次,与前四个类群存在较大差距,主要原因是第五类群六家上市公司应付账款票据平均余额较大,超过前四个类群平均值,而且第五类群六家上市公司应付账款票据平均余额均呈现同比上升趋势。这一方面体现出上述企业在其所在省份的重要市场地位,但另一方面也体现出上述企业需要承担更大的还款压力。

应收账款周转率方面,第五类群上市公司平均值为5.09次,而第五类群六家上市公司内部也呈现两极分化现象。从规模来看,规模越大的企业,其应收账款票据额度也越大。结合应付账款票据周转率情况可知,第五类群上市公司针对下游欠款的回款速度较慢的问题,为了保证现金流,对上游企业采取了欠账和增加票据结算的方式,第五类群上市公司应着重解决回款速度问题,以免形成三角债。

第六类群运营能力聚类分析

第六类群三家上市公司规模排在24家钢铁上市公司中下游,其特点是运营能力部分指标有待进一步改进。

存货周转率方面,第六类群平均值为6.85次,甚至高于第一、二类群,主要原因:一方面是第六类群三家上市公司存货平均余额排名中下游,另一方面是山东钢铁营业成本较高,拉高了平均值。

流动资产周转率方面,第六类群平均值为2.12次,高于第二、第四、第五类群,主要原因是第六类群流动资产平均余额较低。此外,山东钢铁流动资产平均余额大幅上升也变相拉高了第六类群流动资产周转率平均值,山东钢铁流动资产同比增加87.69亿元,增长77.57%,其中货币资金同比增加97.04亿元,增长386.61%,主要是由于收到募集资金及合并山东钢铁集团日照有限公司报表所致。

固定资产周转率方面,第六类群平均值为0.90次,与第五类群相同。第六类群三家上市公司固定资产平均值为186.63亿元,仅相当于第五类群平均值的51.18%,拥有相对较少的固定资产,但获得相同的固定资产周转率,证明第六类群上市公司营业收入较低。如果说第五类群是由于固定资产规模较大而导致固定资产周转率较低,第六类群固定资产周转率较低则需要从提高管理水平入手,切实提高固定资产效率。

应付账款票据周转率方面,第六类群平均值为1.97次,同比减少0.33次,低于24家上市公司平均值,表明这三家公司在本省范围内的重要地位,且由于钢材销售状况不甚理想,较之于上年更多的占用供应商货款,但同时也要承担较多的还款压力。第六类群中山东钢铁应付账款票据平均余额比凌钢股份、韶钢松山合计还要多31.22亿元,但山东钢铁应付账款票据周转率却高于上述两家上市公司,主要由于山东钢铁营业成本较高。

应收账款票据周转率方面,第六类群平均值13.45次,同比增加1.83次,是24家上市公司平均值的2.20倍,主要由于第六类群上市公司应收账款票据规模排在中下游水平,三家上市公司应收账款票据平均值仅为12.45亿元。其中山东钢铁、韶钢松山应付账款票据平均余额同比分别大幅下降37.00%和41.11%。上述情况表明第六类群上市公司在应收账款、应收票据方面控制能力较强。

第七类群运营能力聚类分析

第七类群包括首钢股份和八一钢铁,这两家上市公司运营能力存在一定问题,尤其是在存货周转率、固定资产周转率、应付账款票据周转率方面与前六大类群存在较大差距。

存货周转率方面,第七类群平均值为3.44次,同比减少2.24次,低于24家钢铁上市公司平均值。第七类群存货周转率相当于第六类群的49.70%,第七类群与第六类群相比差距较大的原因主要是第七类群两家上市公司存货平均值较高的同时,营业成本平均值又较低。值得注意的是,首钢股份存货周转率同比减少3.45次,降幅52.00%,在24家上市公司中存货周转率下降最为明显,主要原因是首钢股份存货平均余额同比大幅增长61.98%,从侧面表明首钢股份销售状况不甚理想。

流动资产周转率方面,第七类群平均值为2.13次,同比减少0.57次。第七类群流动资产周转率高于第六类群,主要与第七类群两家上市公司营业总收入较低有关,第七类群两家上市公司流动资产平均值为54.13亿元,营业总收入平均值为115.04亿元,第六类群三家上市公司流动资产平均值为79.10亿元,营业总收入平均值为167.49亿元,即由于第七类群总收入较低,导致其在流动资产低于第六类群的前提下,流动资产周转率与第六类群基本相当。可见第七类群不仅在运营能力上存在问题,其盈利能力也需提高。

固定资产周转率方面,第七类群平均值为0.45次,同比减少0.57次,降幅55.88%,低于24家上市公司平均值。主要原因是与营业收入相比,第七类群上市公司固定资产规模较高,首钢股份、八一钢铁固定资产平均余额分列24家上市公司第七位和第16位,同比分别上升85.22%和3.50%。与之相比,首钢股份、八一钢铁营业收入排名分列第17位和第20位,同比分别下降25.32%和44.77%。表明两家上市公司固定资产并未带来与之相应的收入,第七类群上市公司运用固定资产创造效益的能力还有待进一步提升。

应付账款票据周转率方面,第七类群平均值为1.17次,同比减少1.07次,降幅47.72%。由于首钢股份、八一钢铁在本区域内均属重点企业,其应付账款票据周转率下降一方面显示其占用货款情况加剧,另一方面也显示其资金状况较上年有所趋紧。首钢股份应付账款票据平均余额同比增长86.80%,一方面固然与迁钢等资产注入、合并报表有关,另一方面也应引起足够重视,防止造成后期还款压力陡增。总体而言,第七类群应付账款票据周转率低于第六类群的主要原因与应付账款票据余额较高有关。

应收账款票据周转率方面,第七类群平均值为13.35次,同比减少3.16次,降幅19.14%,高于第六类群,这与第七类群两家上市公司应收账款票据余额较低有关,第七类群平均应收账款票据余额为8.62亿元,比第六类群平均应收账款票据余额少3.83亿元。第七类群两家上市公司应收账款票据数额较低,且控制在合理范围内,其回款能力较为理想。

第八类群运营能力聚类分析

第八类群共有包钢股份、重庆钢铁两家上市公司,该类群特点是均为内陆企业,且涉及搬迁或新增产能投入运行,运营能力问题相对较多。

存货周转率方面,第八类群平均值为1.08次,同比减少0.07次,降幅6.14%。存货规模较大是第八类群存货周转率低的主要原因,从存货平均余额来看,包钢股份、重庆钢铁存货平均余额分列24家钢铁上市公司第三位和第九位,平均存货余额122.86亿元,高于其他七大类群,同时也反映出这两家企业销售不畅,盈利能力存在问题。

流动资产周转率方面,第八类群平均值为0.47次,同比减少0.21次,降幅30.88%。营业总收入低是造成第八类群流动资产周转率平均值垫底的主要原因。

固定资产周转率方面,第八类群平均值为0.44次,同比减少0.21次,降幅32.31%。包钢股份、重庆钢铁固定资产平均余额较高,而营业收入较低是造成其固定资产周转率垫底的主要原因,而且包钢股份、重庆钢铁固定资产平均余额同比分别大幅增长,在行业如此严峻的形势下,新增固定资产所带来的产能将难以获取与其对等的效益。

应付账款票据周转率和应收账款票据周转率方面,第八类群平均值分别为0.44次和2.33次,主要原因是其应付账款票据余额、应收账款票据余额较高所致。

总结

本文对2015年三季度24家钢铁上市公司各类群运营能力进行了梳理,现将其中的共同点进行简要总结如下:

第一,受行业形势严峻影响,24家钢铁上市公司运营能力与上年同期相比,均呈现不同程度的下降。

第二,第一至第四类群中的上市公司虽同属运营能力较强或无明显缺陷,但其运营能力受公司规模、所在地域、所有制等多种因素影响,虽同一类群在数值上较为接近,但其内涵却存在较大差异,即小企业的成功经验往往不能被大企业所复制,反之亦然。

第三,第五至第八类群中的上市公司同属运营能力存在问题的企业,但这些企业均存在存货规模、固定资产规模较大、销售不畅、应付账款票据、应收账款票据余额较大等问题。

第四,固定资产规模与企业效益呈现正比例的关系正逐步被打破,而随着固定资产规模增大,造成运营难度增加,运营能力下降这一趋势正在逐步显著,上述规律在第五至第八类群尤为明显,即目前钢铁行业大干快上的时代已经过去,接下来需要在去产能、精耕细作和提高劳动生产率方面多做文章。

第五,上市公司应关注应付账款票据、应收账款票据规模,加快资金回笼,防止出现“两头欠账”现象,保证资金链安全。 (谢聪敏 王贺彬)