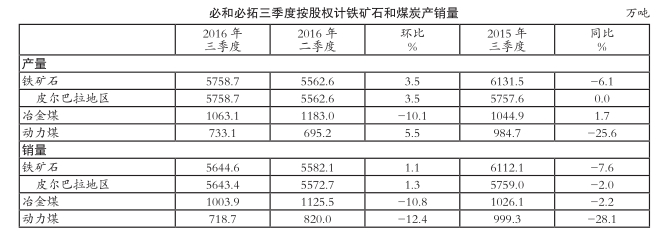

2016年三季度(2016财年一季度),必和必拓旗下吉姆布莱巴铁矿(Jimbl ebar)增产抵消扬迪铁矿(Yandi)产量下滑带来的负面影响,使必和必拓铁矿石产量环比增长,但是受巴西萨马科合资铁矿(Samarco)停产影响,铁矿石产量同比依然下降。与此同时,受益于全球钢材市场复苏及铁矿石需求增长,必和必拓三季度铁矿石销量环比持续增长。

三季度,必和必拓铁矿石产量环比增长3.5%至5759万吨(按所属股权计,下同),但同比依然下滑6.1%。其中,西澳皮尔巴拉地区铁矿石产量为5759万吨,环比增长3.5%,同比基本持平,这主要归功于吉姆布莱巴铁矿增产,以及纽曼铁矿(Newman)铁路线完成更新改造之后使该矿产量增长4%,抵消了扬迪铁矿产量下滑的负面影响。

三季度,必和必拓铁矿石销量环比小幅增长1.1%至5645万吨,但同比减少7.6%。其中,西澳皮尔巴拉地区铁矿石销量为5643万吨,环比增长1.3%,但同比下降2.0%。

根据第一财季的铁矿石产销量情况,必和必拓维持2016财年铁矿石权益矿产量目标(2.28亿-2.37亿吨),按100%股权计的铁矿石产量目标为2.65亿-2.75亿吨。同时,力拓维持其2016财年铁矿石单位现金成本目标不变,按照产量计算其铁矿石可持续资本支出为4美元/吨。

三季度,必和必拓位于澳大利亚昆士兰州煤矿的冶金煤产量维持基本稳定,但不利的天气条件,罗德梅多煤矿(Broadmeadow)安装长壁开采设备以及Saraj i洗煤厂关闭依然对冶金煤产量造成一定负面影响。因此,三季度必和必拓冶金煤产量环比减少10.1%至1063万吨,但同比仍小幅增长1.7%。必和必拓预计2016财年冶金煤产量为4400万吨。同期,尽管新南威尔士州和Cerrejón产区动力煤生产受不利天气影响,必和必拓动力煤产量仍环比增长5.5%至733万吨,但同比降幅高达25.6%。必和必拓预计2016财年动力煤产量为3000万吨。

必和必拓首席执行官麦安哲(Andrew Mackenzie)表示,基于第一财季产品生产及成本状况,预计2016财年必和必拓产品产量和成本目标维持不变。与此同时,新投产的产能也很快复制成功的运营模式,从而能够迅速达产。目前,大宗商品市场已经出现复苏迹象,铁矿石和冶金煤市场基本面都好于预期,但短期内供应量增速依然超过需求增速。因此,必和必拓在2016财年将继续严格控制资本支出水平,同时通过提高生产效率来增加产品产量并降低生产成本,从而保证现金流持续增长,并为股东创造价值。