国际市场概况

2020年三季度,受益于新冠肺炎疫情逐步缓解,以及各国相继采取政策措施助推工业生产恢复和经济复苏,全球经济呈现触底回升走势。美国制造业采购经理人指数和工业生产指数显示,美国经济复苏速度快于预期,美联储也将继续采取宽松货币政策助推经济增长;欧盟和日本的商业信心有所改善,预示着宏观经济将逐步回暖;三季度中国GDP增幅达到4.9%,显示出经济的稳健回升,制造业、服务业及投资增速均好于预期。受上述利好因素推动,国际货币基金组织(IMF)于2020年10月小幅上调2020年全球及主要经济体GDP增速预期值。其中,全球GDP增速由此前的-4.9%上调至-4.4%,美国GDP增速由原来的-8.0%上调至-4.3%,欧元区GDP增速由原来的-10.2%上调至-8.3%,中国GDP增速由原来的1.0%小幅上调至1.9%,日本GDP增速由原来的-5.8%上调至-5.3%,印度GDP增速由原来的-4.5%进一步下调至-10.3%,东盟五国(印度尼西亚、马来西亚、菲律宾、泰国和越南)GDP增速由原来的-2.0%下调至-3.4%。但是,近期美国和欧洲一些国家新冠肺炎疫情反弹,增加了全球经济前景的不确定性。

钢材需求展望

2020年10月,世界钢铁协会发布2020年和2021年短期钢材需求预测。与2020年6月的预测数据相比,2020年全球钢材需求量同比降幅由此前的-6.4%缩小至-2.4%,需求总量预测值由此前的16.54亿吨上调至17.25亿吨。其中,2020年美国钢材需求量同比降幅由此前的-22.9%收窄至-15.8%,需求量预测值由此前的7530万吨上调至8230万吨;欧盟28国钢材需求量同比降幅由此前的-15.8%缩小至-15.2%,需求量预测值由此前的1.33亿吨上调至1.34亿吨;中国钢材需求量同比增幅由此前的1.0%显著提高至8.0%,需求量预测值由此前的9.17亿吨上调至9.80亿吨;日本钢材需求量同比降幅由此前的-19.1%小幅扩大至-19.6%,需求量预测值由此前的5110万吨下调至5080万吨;印度钢材需求量同比降幅由此前的-18.0%进一步扩大至-20.2%,需求量预测值由此前的8330万吨下调至8190万吨;独联体钢材需求量同比降幅由此前的-10.3%收窄至-9.0%,需求量预测值由此前的5270万吨增加至5360万吨;东盟五国钢材需求量同比降幅由此前的-2.4%进一步扩大至-6.0%,需求量预测值由此前的7590万吨调降至7310万吨。

2021年,受益于钢材需求持续复苏,全球钢材需求量同比增幅由此前的3.8%小幅增加至4.1%,需求总量预测值由此前的17.17亿吨上调至17.95亿吨。其中,2021年美国钢材需求量同比增幅由此前的5.7%小幅增加至6.6%,需求量预测值由此前的7950万吨上调至8760万吨;欧盟28国钢材需求量同比增幅由此前的10.4%小幅提升至11.0%,需求量预测值由此前的1.47亿吨上调至1.49亿吨;中国钢材需求量将基本稳定在2020年的9.80亿吨;日本钢材需求量同比增幅由此前的6.8%提升至8.1%,需求量预测值由此前的5460万吨上调至5490万吨;印度钢材需求量同比增幅由此前的15.0%进一步扩大至22.7%,需求量预测值由此前的9580万吨上调至1.00亿吨;独联体钢材需求量同比增幅由此前的7.1%收窄至5.5%,需求量预测值则稳定在此前的5650万吨;东盟五国钢材需求量同比增幅由此前的3.7%扩大至5.8%,需求量预测值由此前的7870万吨下调至7730万吨。

印度市场概况

2020年三季度(2020财年二季度),印度依然受到新冠肺炎疫情的影响,但该国政府于6月解除“全国封锁”措施之后,近几个月来该国工业生产大面积恢复,经济活动缓慢复苏,商业信心也逐步恢复。该国制造业采购经理人指数显示制造业强劲反弹的同时,服务业也逐渐趋于稳定。两轮摩托车以及乘用车产销量增长好于预期,拉动该国汽车制造业钢材需求量增长。此外,印度农村经济和农业生产复苏步伐相对较快,这主要受益于雨季降雨强度小于往年,以及印度政府通过新的农业法案并为农业、渔业、畜牧业等提供救济性资金,以增加农民收入和消费支出。

从目前来看,稳定和增加就业是印度各支柱产业面临的首要问题,增加收入成为吸引劳动力进城务工的主要手段。利好因素是2020年雨季降雨量与往年同期相比处于正常水平,原油价格下滑使工业行业的能源成本下降,印度央行采取积极措施配合经济复苏,相对有利的贸易平衡以及全球供应链的复苏。预计,2020财年下半年印度经济将稳步复苏。

2020财年二季度,印度国内粗钢产量同比小幅下滑3.8%至2610万吨,钢材进口量同比显著减少63.2%至85万吨,同期钢材出口量同比激增70.0%至544万吨,因此该国成品钢材表观消费量由2019财年二季度的2622万吨同比下降9.9%至2363万吨。

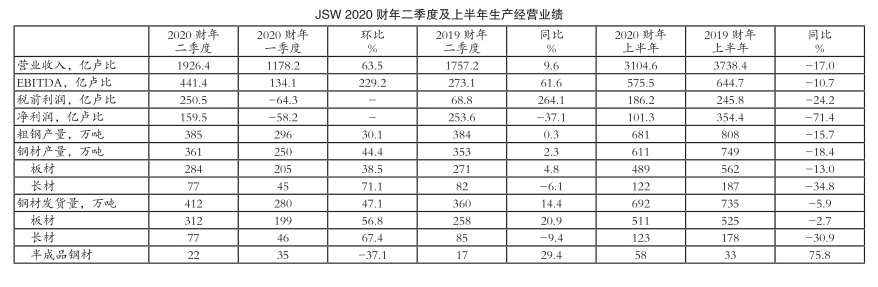

2020财年二季度生产和销售情况

受以上因素共同影响,印度京德勒西南钢铁公司(JSW)第二财季平均产能利用率由第一财季的66%显著提升至86%;粗钢产量由第一财季的296万吨环比显著增长30.1%至385万吨,与2019财年二季度的384万吨相比也微增0.3%;钢材产量由第一财季的250万吨环比显著提高44.4%至361万吨,与2019财年二季度的353万吨相比也小幅增加2.3%。其中:板材产量由第一财季的205万吨环比显著提升38.5%至284万吨,与2019财年二季度的271万吨相比也小幅增长4.8%;长材产量由第一财季的45万吨环比激增71.1%至77万吨,与2019财年二季度的82万吨相比则减少6.1%。第二财季,JSW公司钢材发货量由第一财季的280万吨环比显著增长47.1%至412万吨,与2019财年二季度的360万吨相比也大幅增加14.4%。其中:板材发货量由第一财季的199万吨环比显著提高56.8%至312万吨,与2019财年二季度的258万吨相比也显著提升20.9%;长材发货量由第一财季的46万吨环比激增67.4%至77万吨,与2019财年二季度的85万吨相比则减少9.4%;半成品钢材发货量由第一财季的35万吨环比显著下滑37.1%至22万吨,与2019财年二季度的17万吨相比则显著增长29.4%。

第二财季,受益于印度国内钢材需求增长,JSW公司钢材内销量同比显著增长22%,钢材出口占比由第一财季的57%显著下降至28%,且略低于2019财年二季度的31%;受益于汽车、包装、家电和太阳能领域钢材需求增长,JSW公司高附加值及特殊钢材销量占比由第一财季的38%显著提高至51%,且高于2019财年二季度的46%。第二财季,印度乘用车和商用车销量虽同比下滑7%,但JSW公司对该国汽车行业客户销售的钢材数量却同比显著增长33%。

2020财年上半年生产和销售情况

2020财年上半年,JSW公司粗钢产量由2019财年上半年的808万吨同比大幅下滑15.7%至681万吨;钢材产量由2019财年上半年的749万吨同比大幅下降18.4%至611万吨。其中:板材产量由2019财年上半年的562万吨同比大幅减少13.0%至489万吨;长材产量由2019财年上半年的187万吨同比显著下滑34.8%至122万吨。上半财年,JSW公司钢材发货量由2019财年上半年的735万吨同比下滑5.9%至692万吨。其中:板材发货量由2019财年上半年的525万吨同比小幅减少2.7%至511万吨;长材发货量由2019财年上半年的178万吨同比显著下降30.9%至123万吨;半成品钢材发货量由2019财年上半年的33万吨同比激增75.8%至58万吨。

2020财年二季度经营业绩

受钢材发货量环比显著增长、钢材国内销量占比增加以及印度国内钢材价格上涨等因素共同影响,第二财季JSW公司营业收入由第一财季的1178.2亿卢比环比显著增长63.5%至1926.4亿卢比,与2019财年二季度的1757.2亿卢比相比也增加9.6%;息税、折旧及摊销前利润(EBITDA)由第一财季的134.1亿卢比环比激增229.2%至441.4亿卢比,与2019财年二季度的273.1亿卢比相比也显著提高61.6%;税前利润扭亏为盈,由第一财季的亏损64.3亿卢比转为盈利250.5亿卢比,与2019财年二季度税前利润(盈利68.8亿卢比)相比也激增264.1%;净利润也恢复盈利,由第一财季的亏损58.2亿卢比转为盈利159.5亿卢比,与2019财年二季度净利润(盈利253.6亿卢比)相比则显著下滑37.1%。

2020财年上半年经营业绩

受钢材发货量同比下滑、钢材国内销量占比增加以及印度国内钢材价格下跌等因素共同影响,2020财年上半年JSW公司营业收入由2019财年上半年的3738.4亿卢比同比大幅下降17.0%至3104.6亿卢比;EBITDA由2019财年上半年的644.7亿卢比同比大幅减少10.7%至575.5亿卢比;税前利润由2019财年上半年的245.8亿卢比同比显著下降24.2%至186.2亿卢比;净利润由2019财年上半年的354.4亿卢比同比显著缩水71.4%至101.3亿卢比。

(植恒毅)