国际市场概况

2022年二季度,受新冠病毒变异株奥密克戎加速传播引发的供应链中断影响,全球物流交货周期延长。与此同时,受欧洲地缘政治冲突影响,国际市场食品、能源和大宗商品价格上涨。西方国家通货膨胀率进一步提高,这些国家的央行收紧货币政策以抑制通货膨胀,进而对居民消费支出增长产生负面影响。受上述因素影响,全球经济面临的衰退风险进一步增加,国际货币基金组织(IMF)将2022年全球GDP增长预期进一步下调至2.9%。

在美国,通货膨胀率达到近几十年来的最高水平,美联储采取激进的加息政策抑制通货膨胀,从而对该国制造业和居民消费支出增长产生严重负面影响。同时,美联储加息引发的美元升值以及海外市场需求疲软,不利于美国商品出口到国际市场。目前,美国劳动力就业率维持在合理区间。

欧盟经济和制造业受到全球需求下滑、供应链中断、能源短缺以及通货膨胀率高企的负面影响。欧洲央行收紧货币政策,阻碍投资及消费增长。与此同时,能源成本增加导致工业品产量下降,相比之下服务业受能源问题的影响相对较小。

日本制造业(尤其是汽车业)产品出口同样受到全球需求减少的负面影响,该国贸易赤字进一步增加。尽管日元贬值加剧了通货膨胀,但日本央行为了推动经济复苏依然采取相对宽松的货币政策。

二季度,中国制造业和第三产业增速放缓,拖累GDP增长,利好因素是中国政府进一步采取经济刺激政策推动房地产行业复苏和经济增长。

印度市场概况

2022年二季度(2022财年一季度),印度国内新冠肺炎疫情缓解,同时疫苗接种比例增加,随着限制出行措施的逐步解除,该国制造业、服务业和居民消费支出在第一财季出现稳步回升。但该国经济也面临能源价格上涨引发的生产资料及食品价格上涨。印度政府继续增加基础设施建设及社会投资,将在长期内推动该国钢材需求增长;与此同时,各行业复苏带来的税收增长,有助于印度政府增加投资。

2021财年,全球供应链重组对印度制造业出口构成利好,加之该国税务部门采取减税措施促进商品出口,第一财季该国商品出口维持在较好水平。但印度商品出口也面临国际市场需求下滑的负面影响。

随着汽车用半导体芯片供应进一步缓解,印度汽车(特别是乘用车)产销量持续回升。随着雨季的结束,该国拖拉机及两轮摩托车产销量也出现增长。

随着印度城市化进程的加快,该国房地产行业受利率上调的影响相对较小。

印度经济发展及居民生活质量的提高带动能源消费量增长,刺激可再生能源行业进一步发展。

受到欧洲地缘政治冲突的影响,国际市场大宗商品和能源价格上涨,印度央行收紧货币政策以抑制通货膨胀,这对该国消费支出增长及经济复苏产生负面影响。全球经济衰退风险增加,也将在短期内对印度GDP增长产生不利影响。

第一财季,印度国内粗钢产量由2021财年四季度的3192万吨同比小幅减少2.9%至3098万吨,钢材进口量由2021财年四季度的126万吨同比小幅下降2.5%至123万吨,同期钢材出口量由2021财年四季度的389万吨同比显著下滑25.8%至288万吨,因此该国成品钢材表观消费量由2021财年四季度的2900万吨同比减少5.6%至2736万吨。

2022财年一季度生产和销售情况

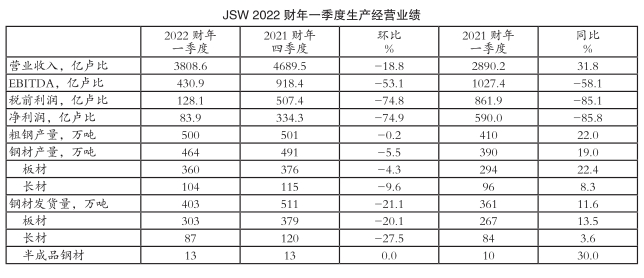

受以上因素共同影响,印度京德勒西南钢铁公司(JSW)第一财季粗钢平均产能利用率由2021财年四季度的98%回落至93%;粗钢产量由2021财年四季度的501万吨环比微降0.2%至500万吨,与2021财年一季度的410万吨相比则显著增加22.0%;钢材产量由2021财年四季度的491万吨环比减少5.5%至464万吨,与2021财年一季度的390万吨相比则大幅增长19.0%。其中:板材产量由2021财年四季度的376万吨环比下降4.3%至360万吨,与2021财年一季度的294万吨相比则显著提高22.4%;长材产量由2021财年四季度的115万吨环比回落9.6%至104万吨,与2021财年一季度的96万吨相比则提升8.3%。受高通货膨胀率和高能源成本引发的印度国内钢材表观消费量下降影响,JSW公司第一财季钢材发货量由2021财年四季度的511万吨环比显著减少21.1%至403万吨,与2021财年一季度的361万吨相比则大幅增加11.6%。其中:板材发货量由2021财年四季度的379万吨环比显著下滑20.1%至303万吨,与2021财年一季度的267万吨相比则大幅增长13.5%;长材发货量由2021财年四季度的120万吨环比显著回落27.5%至87万吨,与2021财年一季度的84万吨相比则小幅提高3.6%;半成品钢材发货量稳定在2021财年四季度的13万吨,与2021财年一季度的10万吨相比则显著增长30.0%。

第一财季,JSW公司钢材国内销量由2021财年四季度的454万吨环比显著减少23.8%至346万吨,与2021财年一季度的226万吨相比则显著增长53.1%;钢材内销量占比由2021财年四季度的77%进一步提高至80%,且显著高于2021财年一季度的65%;钢材出口占比由2021财年四季度的23%回落至20%,且显著低于2021财年一季度的35%。第一财季,印度国内汽车销量环比小幅下滑2%,但同比显著增长41%,JSW公司对该国汽车行业的钢材发货量环比和同比分别增长8%和51%。受印度国内可再生能源及家电行业钢材需求环比下滑影响,第一财季JSW公司对该国太阳能行业的钢材发货量环比显著减少51%,同比则大幅增长10%;对家电行业的钢材发货量环比大幅下降18%,同比则显著提高81%。受上述因素共同影响,JSW公司第一财季高附加值及特殊钢材销量由2021财年四季度的336万吨环比显著减少26.5%至247万吨,与2021财年一季度的212万吨相比则大幅增长16.5%,占钢材总销量的比重稳定在2021财年四季度的57%,但低于2021财年一季度的61%。

第一财季经营业绩

受钢材发货量环比显著下滑、钢材国内销量占比环比提高以及印度国内市场钢材价格小幅下滑等因素共同影响,第一财季JSW公司营业收入由2021财年四季度的4689.5亿卢比环比大幅减少18.8%至3808.6亿卢比,与2021财年一季度的2890.2亿卢比相比则显著增长31.8%;受炼焦煤、电力和燃油成本增加影响,息税、折旧及摊销前利润(EBITDA)由2021财年四季度的918.4亿卢比环比显著下滑53.1%至430.9亿卢比,与2021财年一季度的1027.4亿卢比相比更是显著下降58.1%;税前利润由2021财年四季度的507.4亿卢比环比显著缩水74.8%至128.1亿卢比,与2021财年一季度的861.9亿卢比相比也显著回落85.1%;净利润由2021财年四季度的334.3亿卢比环比显著下滑74.9%至83.9亿卢比,与2021财年一季度的590.0亿卢比相比也显著减少85.8%。(植恒毅)