2022财年二季度铁矿石产销量

2022财年二季度(2022年四季度),受益于新冠肺炎疫情缓解,供应链效率提升,Sout h Fl ank铁矿项目产能爬坡按计划推进,以及黑德兰港去瓶颈项目完工,必和必拓集团旗下西澳皮尔巴拉地区铁矿石产量再创历史新高,铁矿石发货量也保持基本稳定。

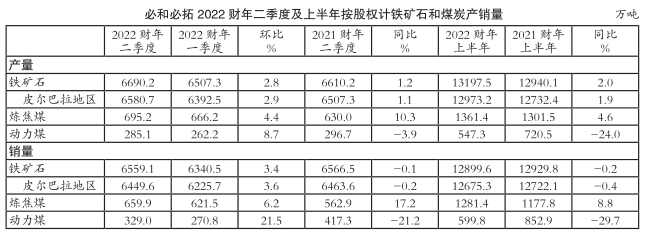

2022财年二季度,必和必拓铁矿石产量(按所属股权计,下同)为6690万吨(按100%股权计铁矿石产量为7539万吨),与第一财季的6507万吨相比小幅增长2.8%,与2021财年二季度的6610万吨相比也小幅提高1.2%;受益于降雨减少,天气条件有利于港口发货,以及港口去瓶颈改造项目完工,必和必拓铁矿石销量由第一财季的6340万吨环比小幅增加3.4%至6559万吨(按100%股权计铁矿石销量为7379万吨),与2021财年二季度的6567万吨相比则微降0.1%。

第二财季,巴西萨马科球团厂球团矿产量由第一财季的114.8万吨环比小幅减少4.9%至109.5万吨,与2021财年二季度的102.9万吨相比则增长6.4%;销量由第一财季的114.6万吨环比小幅下滑4.3%至109.7万吨,与2021财年二季度的95.0万吨相比则大幅提升15.5%。

2022财年上半年铁矿石产销量

2022财年上半年,Sout h Fl ank铁矿项目产能提升,必和必拓旗下西澳皮尔巴拉地区铁矿石产量再创历史新高,因此必和必拓铁矿石产量达到1.32亿吨(按100%股权计铁矿石产量为1.49亿吨),与2021财年上半年的1.29亿吨相比小幅增长2.0%;受益于铁矿石运输卡车和自有铁路运输效率提升,以及新冠肺炎疫情对供应链的影响减弱,必和必拓铁矿石销量基本稳定在2021财年上半年的1.29亿吨(按100%股权计铁矿石销量为1.45亿吨)。

受益于选矿设备产能提升,巴西萨马科球团厂上半财年球团矿产量由2021财年上半年的207.7万吨同比增长8.0%至224.3万吨;球团矿销量由2021财年上半年的206.1万吨同比增加8.8%至224.3万吨。

上半财年铁矿石销售价格

2022财年上半年,必和必拓铁矿石平均销售价格为85.46美元/湿吨(FOB),与2021财年上半年的113.54美元/湿吨(FOB)相比显著下跌24.7%,与2021财年下半年的112.65美元/湿吨(FOB)相比也显著下滑24.1%。

铁矿石产量预测

必和必拓预测,其2022财年铁矿石产量目标为2.49亿-2.60亿吨。其中,西澳皮尔巴拉地区铁矿石产量目标为2.46亿-2.56亿吨(按100%股权计铁矿石产量目标为2.78亿-2.90亿吨);巴西萨马科球团矿产量目标为300万-400万吨。

第二财季炼焦煤产销量

2022财年二季度,必和必拓旗下昆士兰州煤矿继续受到暴雨的负面影响,但是受益于劳动力短缺得以缓解,以及Goonyel l a煤矿和Daunia煤矿采用自动驾驶卡车后开采和运输效率提升,必和必拓炼焦煤产量由第一财季的666万吨(剔除已出售股权的BMC产量)环比小幅提升4.4%至695万吨,与2021财年二季度的630万吨相比也大幅增加10.3%;炼焦煤销量由第一财季的622万吨(同样剔除已出售股权的BMC销量)环比增长6.2%至660万吨,与2021财年二季度的563万吨相比也大幅提高17.2%。

上半财年炼焦煤产销量

2022财年上半年必和必拓炼焦煤产量由2021财年上半年的1302万吨同比小幅增长4.6%至1361万吨;炼焦煤销量由2021财年上半年的1178万吨同比提高8.8%至1281万吨。

上半财年炼焦煤销售价格

2022财年上半年,必和必拓炼焦煤平均销售价格为268.73美元/吨,与2021财年上半年的259.71美元/吨相比小幅上涨3.5%,与2021财年下半年的423.82美元/吨相比则显著下跌36.6%。其中,硬焦煤平均销售价格为270.65美元/吨,与2021财年上半年的278.60美元/吨相比小幅下滑2.9%,与2021财年下半年的437.60美元/吨相比也显著下降38.2%;半软焦煤平均销售价格为252.12美元/吨,与2021财年上半年的218.65美元/吨相比大幅上扬15.3%,与2021财年下半年的382.56美元/吨相比则显著回落34.1%。

炼焦煤产量预测

必和必拓预测,其2022财年炼焦煤权益产量目标为2900万-3200万吨(按100%股权计产量目标为5800万-6400万吨,预计实际产量接近此目标值的下限)。

第二财季动力煤产销量

2022财年二季度,必和必拓旗下新南威尔士州煤矿依然受到暴雨以及劳动力短缺的负面影响,但其动力煤产量由第一财季的262万吨环比提升8.7%至285万吨,与2021财年二季度的297万吨相比则小幅下滑3.9%,这主要是受洗煤厂按计划进行停产检修的影响;受动力煤产量影响,其动力煤销量由第一财季的271万吨环比显著增长21.5%至329万吨,与2021财年二季度的417万吨相比则显著减少21.2%。

上半财年动力煤产销量

2022财年上半年,必和必拓动力煤产量由2021财年上半年的721万吨同比显著下滑24.0%至547万吨,这除了受暴雨以及劳动力短缺的负面影响之外,还由于必和必拓为提高产品品质,增加洗煤数量,将精煤在产品中的销售占比由2021财年上半年的80%提升至90%;其动力煤销量由2021财年上半年的853吨同比显著下降29.7%至600万吨。

上半财年动力煤销售价格

2022财年上半年,必和必拓动力煤平均销售价格为354.30美元/吨,与2021财年上半年的137.68美元/吨相比暴涨157.3%,与2021财年下半年的302.60美元/吨相比也大幅上涨17.1%。

动力煤产量预测

必和必拓预测,其2022财年动力煤产量目标为1300万-1500万吨。其中,新南威尔士州动力煤产量目标为1300万-1500万吨。

新投产铁矿石项目概况

必和必拓旗下South Fl ank铁矿项目产能爬坡项目进度正按原计划进行,仍计划于2023财年末(2024年6月)达到8000万吨的年产能(按100%股权计)。目前,随着地表层开采深度的加深,铁矿石品位变化符合预期,预计当开采区靠近主矿脉且实现达产后,铁矿石品位将趋于稳定。

2022财年展望

必和必拓首席执行官韩慕睿(Mike Henry)表示,受益于South Fl ank铁矿石项目产能增长以及供应链效率提升,第二财季西澳皮尔巴拉地区铁矿石产量环比增长,弥补了第一财季因为暴雨天气导致的铁矿石产量下滑,因此上半财年西澳皮尔巴拉地区铁矿石产量再创历史新高,必和必拓也因此维持2022财年铁矿石产量目标不变。鉴于旗下昆士兰州煤矿依然受到暴雨天气的影响,必和必拓预测其2022年炼焦煤实际产量接近原产量目标值的下限。面对通货膨胀对全球供应链的冲击,未来必和必拓将注重提高生产效率,并降低可控成本。预计,2023年经济合作与发展组织(OECD)成员国经济仍将面临下滑风险,但中国经济在利好政策的支持下,将实现稳健增长。(植恒毅)