2024财年四季度铁矿石产销量

2024财年四季度(2025年二季度),受益于天气条件有利于开采以及South Flank铁矿项目顺利达产并突破设计产能,必和必拓旗下西澳皮尔巴拉地区铁矿石产量同环比增长;受益于供应链效率提升,必和必拓第四财季铁矿石发货量也出现同环比提升。

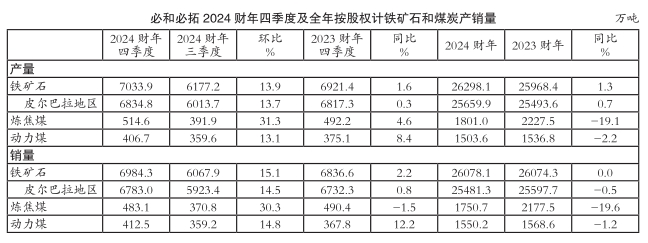

2024财年四季度,必和必拓铁矿石产量(按所属股权计,下同)为7034万吨(按100%股权计铁矿石产量为7947万吨),与2024财年三季度的6177万吨相比大幅增长13.9%,与2023财年四季度的6921万吨相比也小幅增加1.6%。其中,西澳皮尔巴拉地区铁矿石产量(按所属股权计,下同)为6835万吨(按100%股权计铁矿石产量为7748万吨),与2024财年三季度的6014万吨相比大幅提升13.7%,与2023财年四季度的6817万吨相比也微增0.3%。受铁矿石产量同环比增长,以及包括电力驱动火车、翻车机和港口装船设备在内的供应链运行效率提升等有利因素共同影响,必和必拓2024财年四季度铁矿石销量由2024财年三季度的6068万吨环比大幅增长15.1%至6984万吨(按100%股权计铁矿石销量为7874万吨),与2023财年四季度的6837万吨相比也小幅增加2.2%。其中,西澳皮尔巴拉地区铁矿石销量由2024财年三季度的5923万吨环比大幅提升14.5%至6783万吨(按100%股权计铁矿石销量为7672万吨),与2023财年四季度的6732万吨相比也微增0.8%。

2024财年四季度,巴西萨马科球团厂球团矿产量由2024财年三季度的164万吨环比显著增长21.3%至199万吨,这主要受益于第二套选矿设备在2024年12月提前投产后产能提升进度快于预期,与2023财年四季度的104万吨相比也显著增加91.3%;销量由2024财年三季度的145万吨环比显著提升38.6%至201万吨,与2023财年四季度的104万吨相比也激增93.3%。

2024财年四季度铁矿石销售价格

2024财年四季度,必和必拓铁矿石销售均价由2024财年三季度的86.85美元/湿吨(FOB)环比下滑8.0%至79.93美元/湿吨(FOB),与2023财年四季度的91.31美元/湿吨(FOB)相比也大幅下跌12.5%。

2024财年铁矿石产销量

2024财年,受益于South Flank铁矿项目在2023财年如期投产之后在本财年逐步增产、达产并突破设计产能,必和必拓旗下皮尔巴拉中央枢纽(包括South Flank铁矿项目和C矿区)铁矿石产量创财年产量历史新高,推动西澳皮尔巴拉地区铁矿石产量达到财年产量历史峰值,必和必拓铁矿石产量为2.63亿吨(按100%股权计铁矿石产量为2.96亿吨),与2023财年的2.60亿吨相比小幅增加1.3%。其中,西澳皮尔巴拉地区铁矿石产量为2.57亿吨(按100%股权计铁矿石产量为2.90亿吨),与2023财年的2.55亿吨相比也微增0.7%。受益于黑德兰港去瓶颈项目正式投入运行后装卸和发货效率不断提升,抵消了第三财季不利天气条件带来的负面影响,必和必拓2024财年铁矿石销量基本稳定在2023财年的2.61亿吨(按100%股权计铁矿石销量为2.94亿吨)。其中,西澳皮尔巴拉地区铁矿石销量由2023财年的2.56亿吨同比微降0.5%至2.55亿吨(按100%股权计铁矿石销量为2.88亿吨)。

2024财年,受益于选矿设备产能提升,巴西萨马科球团厂球团矿产量由2023财年的475万吨同比显著提高34.3%至638万吨;球团矿销量由2023财年的477万吨同比提升25.2%至597万吨。

2024财年铁矿石销售价格

2024财年,必和必拓铁矿石平均销售价格为82.13美元/湿吨(FOB),与2023财年的101.04美元/湿吨(FOB)相比大幅下跌18.7%。

2024财年铁矿石生产成本预测

必和必拓预测,2024财年旗下西澳皮尔巴拉地区铁矿石生产的C1现金成本为18.00–19.50美元/吨。实际的C1现金成本将在2024财年业绩报告中公布。

2025财年铁矿石产量预测

必和必拓预测,其2025财年铁矿石产量目标为2.58亿-2.69亿吨。其中,西澳皮尔巴拉地区铁矿石产量目标为2.51亿-2.62亿吨(按100%股权计铁矿石产量目标为2.84亿-2.96亿吨);巴西萨马科球团矿产量目标为700万-750万吨。

2024财年四季度炼焦煤产销量

2024财年四季度,尽管受到Broadmeadow煤矿长壁开采设备向前延伸布置后遭遇不利岩层被迫降低开采速度以及暴雨天气增多等不利条件影响,必和必拓炼焦煤产量由2024财年三季度的392万吨环比显著增长31.3%至515万吨,与2023财年四季度的492万吨相比也小幅增加4.6%,这主要是由于必和必拓于2024年4月将Blackwater煤矿和Daunia煤矿的股权出售,造成2023财年四季度炼焦煤产量下降。近年来,受劳动力短缺和不利天气条件影响,必和必拓炼焦煤原煤库存下降,为了重建原煤库存并提高供应链稳定性,2024财年以来必和必拓适当降低炼焦煤销量,必和必拓预计这一库存重建计划将一直延续至2026财年。受上述因素共同影响,2024财年四季度必和必拓炼焦煤销量由2024财年三季度的371万吨环比显著提升30.3%至483万吨,与2023财年四季度的490万吨相比则小幅减少1.5%。

2024财年四季度炼焦煤销售价格

2024财年四季度,必和必拓炼焦煤销售均价由2024财年三季度的184.98美元/湿吨(FOB)环比小幅下滑4.1%至177.32美元/吨,与2023财年四季度的245.29美元/湿吨(FOB)相比也显著下跌27.7%。

2024财年炼焦煤产销量

2024财年,必和必拓炼焦煤产量由2023财年的2228万吨同比大幅下降19.1%至1801万吨,如果从2023财年的炼焦煤产量中剔除Blackwater煤矿和Daunia煤矿的产量,在此可比基础上,2024财年必和必拓炼焦煤产量同比增加了5%,同时炼焦煤原煤库存同比大幅增长了12%,这主要受益于各露天煤矿产量同比增长以及卡车运输效率提高;炼焦煤销量由2023财年的2178万吨同比大幅减少19.6%至1751万吨。

2024财年炼焦煤销售价格

2024财年,必和必拓炼焦煤平均销售价格为193.82美元/吨,与2023财年的266.06美元/吨相比显著下跌27.2%。

2025财年炼焦煤产量预测

由于必和必拓已完成出售Blackwater煤矿和Daunia煤矿的股权,这两座煤矿的产量将不再纳入今后的年产量目标,因此必和必拓将其2025财年炼焦煤权益产量目标设定为1800万-2000万吨(按100%股权计产量目标为3600万-4000万吨)。

2024财年四季度动力煤产销量

2024财年四季度,必和必拓旗下新南威尔士州动力煤产量由2024财年三季度的360万吨环比大幅增长13.1%至407万吨,与2023财年四季度的375万吨相比也增加8.4%;动力煤销量由2024财年三季度的359万吨环比大幅提升14.8%至413万吨,与2023财年四季度的368万吨相比也大幅提高12.2%。

2024财年四季度动力煤销售价格

2024财年四季度,必和必拓动力煤销售均价由2024财年三季度的97.81美元/吨环比大幅下跌12.4%至85.70美元/吨,与2023财年四季度的123.38美元/湿吨(FOB)相比也显著下滑30.5%。

2024财年动力煤产销量

为提高精煤在产品中的销售占比,必和必拓持续增加洗煤数量,减少原煤外销占比。2024财年,受上述策略以及不利天气条件和卡车运力不足等因素共同影响,必和必拓动力煤产量由2023财年的1537万吨同比小幅减少2.2%至1504万吨,但突破了2024财年初设定的产量目标上限;其动力煤销量由2023财年的1569万吨同比小幅下滑1.2%至1550万吨。

2024财年动力煤销售价格

2024财年,必和必拓动力煤平均销售价格为107.80美元/吨,与2023财年的121.52美元/吨相比大幅下跌11.3%。

2025财年动力煤产量预测

必和必拓预测,其2025财年动力煤产量目标为1300万-1500万吨。

2024财年展望

必和必拓首席执行官韩慕睿(Mike Henry)表示,第四财季西澳皮尔巴拉地区铁矿石产产销量环比大幅增长。从2024财年全年来看,受益于旗下South Flank铁矿项目突破设计产能以及皮尔巴拉中央枢纽铁矿石产量再创历史新高,本财年西澳皮尔巴拉地区铁矿石产量实现同比小幅增长。鉴于电力驱动火车试运行调试进程加速,黑德兰港去瓶颈项目正式投产后装卸效率提升以及2026年计划对三号翻车机进行重建,必和必拓设定的2025财年铁矿石产量目标略高于2024财年实际产量,且有信心实现铁矿石年产量3.05亿吨的中期目标。

在萨马科球团厂,第二套选矿设备投产后产能提升进度快于预期。因此,必和必拓设定的2025财年球团矿产量目标显著高于2024财年实际产量。鉴于2025财年内萨马科球团厂还要按计划进行停产检修,因此实际产量还受到检修停产的影响。

在新南威尔士州,必和必拓向当地政府申请将露天矿开采特许权延期至2029财年末(2030年6月30日),2025年4月该申请获得当地政府的批准。2024财年,必和必拓还与可再生能源和基础设施供应商ACCIONA Energia公司签署协议,探索开发位于亚瑟山煤矿(Mt Arthur)的抽水蓄能项目,以支持矿区关闭后的可持续转型。(植恒毅)