市场概况

2025财年二季度(2025年三季度),日本制铁公司的生产经营继续面临严峻挑战。在海外,全球经济增长依然乏力。受长期的高通货膨胀率和高利率以及关税和贸易摩擦影响,西方主要经济体经济增长面临的不确定性增加,当地制造业和建筑业持续疲软,钢材需求未出现显著回升。受此影响,国际市场钢材供应持续过剩,价格继续承压。多个国家和地区为保护本地钢材市场和钢铁企业,采取贸易保护措施,限制钢材进口。印度作为日本制铁公司的主要市场之一,当地经济增速保持较快增长,下游行业用钢需求持续回升,受益于印度政府上调钢材进口关税引发的钢材进口量下降,该国市场钢材价格呈小幅上涨走势。在东南亚,随着当地经济回暖以及汽车市场复苏,钢材需求小幅增长,但是受钢材进口量增加影响,钢材价格小幅下跌。

在日本国内,受服务业回升支撑,日本经济小幅增长。然而,受美国上调进口关税影响,日本汽车和建筑机械出口量下降引发钢材需求下滑。同期,日本国内造船业用钢需求维持相对稳定;但是,受人口数量减少、劳动力短缺、运输和建筑成本增加影响,建筑业开工量和用钢需求双双下降。2025财年二季度,受日元兑美元贬值影响,日本钢材进口量呈增长态势,超过日本钢材出口量,日本国内钢材库存增加对钢材市场价格造成负面影响。

炼钢原料价格走势

从炼钢原料市场来看,受国际市场供求关系影响,炼钢原料价格走势呈现差异化。其中,2025财年二季度国际市场铁矿石价格环比小幅上涨,炼焦煤现货价格环比小幅上扬,废钢价格则环比回落。同期,国际市场钢材价格小幅下跌,成品钢材与炼钢原料之间的价差收窄。

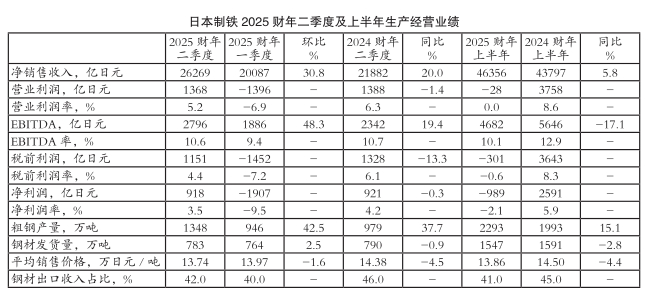

2025财年二季度生产和销售情况

受以上因素共同影响,日本制铁公司2025财年二季度粗钢产量(注:包括美国钢铁公司本财季粗钢产量)由2025财年一季度的946万吨(注:不包括美国钢铁公司粗钢产量)环比显著增长42.5%至1348万吨,与2024财年二季度的979万吨(注:也不包括美国钢铁公司粗钢产量)相比也显著提升37.7%;钢材发货量(注:不包括美国钢铁公司钢材发货量)由2025财年一季度的764万吨环比小幅增加2.5%至783万吨,与2024财年二季度的790万吨相比则微降0.9%;钢材出口收入占比由2025财年一季度的40.0%环比提高2.0个百分点至42.0%,与2024财年二季度的出口收入占比相比则下滑4.0个百分点;由于钢材长期协议价调整存在滞后性,日本制铁的钢材平均销售价格由2025财年一季度的13.97万日元/吨环比小幅下跌1.6%至13.74万日元/吨,与2024财年二季度的14.38万日元/吨相比也小幅下滑4.5%。

2025财年上半年生产和销售情况

2025财年上半年,日本制铁粗钢产量由2024财年上半年的1993万吨同比大幅增长15.1%至2293万吨;钢材发货量由2024财年上半年的1591万吨同比小幅下降2.8%至1547万吨;钢材出口收入占比由2024财年上半年的45.0%同比回落4.0个百分点至41.0%;钢材平均销售价格由2024财年上半年的14.50万日元/吨同比小幅下跌4.4%至13.86万日元/吨。

2025财年二季度经营业绩

受钢材发货量环比增加,钢材平均销售价格环比下跌,日元兑美元汇率贬值以及本财季将美国钢铁公司经营业绩合并计算等因素共同影响,日本制铁公司2025财年二季度净销售收入由2025财年一季度的20087亿日元环比显著增长30.8%至26269亿日元,与2024财年二季度的21882亿日元相比也显著提高20.0%;营业利润实现扭亏为盈,由2025财年一季度的亏损1396亿日元转为盈利1368亿日元,这主要受(合并计算美国钢铁公司库存后)钢材库存估值增长、成品钢材与炼钢原料之间的价差收窄,日本国内钢铁业务利润增长,美国钢铁业务利润下滑,非钢业务利润增加以及日元兑美元汇率贬值等因素共同影响,与2024财年二季度的营业利润(盈利1388亿日元)相比则小幅减少1.4%;营业利润率由2025财年一季度的-6.9%环比显著提升12.1个百分点至5.2%,与2024财年二季度的营业利润率(6.3%)相比则回落1.1个百分点;息税、折旧及摊销前利润(EBITDA)由2025财年一季度的1886亿日元环比显著提高48.3%至2796亿日元,与2024财年二季度的2342亿日元相比也大幅增长19.4%;EBITDA率由2025财年一季度的9.4%环比提高1.2个百分点至10.6%,但略低于2024财年二季度的10.7%;税前利润也实现扭亏,由2025财年一季度的亏损1452亿日元转为盈利1151亿日元,与2024财年二季度的税前利润(盈利1328亿日元)相比则大幅下滑13.3%;税前利润率由2025财年一季度的-7.2%环比显著回升11.6个百分点至4.4%,但低于2024财年二季度的6.1%;净利润同样实现扭亏为盈,由2025财年一季度的亏损1907亿日元转为盈利918亿日元,与2024财年二季度的净利润(盈利921亿日元)相比则微降0.3%;净利润率由2025财年一季度的-9.5%环比显著提升13.0个百分点至3.5%,但仍低于2024财年二季度的4.2%。

2025财年上半年经营业绩

2025财年上半年,日本制铁净销售收入由2024财年上半年的4.38万亿日元同比小幅增加5.8%至4.64万亿日元;受钢材发货量下降,成品钢材销售价格下跌,库存贬值,成品钢材与炼钢原料之间的价差收窄,生产成本下降,炼钢原料价格下跌导致炼钢原料业务利润下滑,美国钢铁业务利润增长以及非钢业务利润增加等因素共同影响,营业利润陷入亏损,由2024财年上半年的盈利3758亿日元转为亏损28亿日元;营业利润率由2024财年上半年8.6%显著下降至0%;EBITDA由2024财年上半年的5646亿日元同比大幅下滑17.1%至4682亿日元;EBITDA率由2024财年上半年12.9%大幅回落2.8个百分点至10.1%;税前利润同样陷入亏损,由2024财年上半年的盈利3643亿日元转为亏损301亿日元;税前利润率由2024财年上半年8.3%显著下滑8.9个百分点至-0.6%;净利润由2024财年上半年的盈利2591亿日元转为亏损989亿日元;净利润率由2024财年上半年5.9%显著下滑8.0个百分点至-2.1%。

2025财年生产经营业绩预测

日本制铁公司预测,其2025财年下半年粗钢产量约为2760万吨(注:包括美国钢铁公司粗钢产量),钢材发货量(注:不包括美国钢铁公司钢材发货量)约为1600万吨,钢材出口收入占比约为40.0%,钢材平均销售价格约为13.80万日元/吨;2025财年全年粗钢产量(注:包括美国钢铁公司粗钢产量)约为5050万吨,钢材发货量(注:不包括美国钢铁公司钢材发货量)约为3150万吨,钢材出口收入占比约为41.0%,钢材平均销售价格约为13.80万日元/吨。

根据上述产销量预估值,日本制铁公司预测,其2025财年下半年营业收入为53644亿日元,企业利润为2225亿日元,EBITDA为5318亿日元,净利润为盈利533亿日元;2025财年全年营业收入为100000亿日元,企业利润为4500亿日元,EBITDA为10000亿日元,净利润为亏损600亿日元。

2025财年部门经营业绩预测

日本制铁公司预测,其钢铁部门2025财年下半年营业收入为49561亿日元,企业利润为1782亿日元;2025财年全年营业收入为92000亿日元,企业利润为4100亿日元。

日本制铁公司预测,其工程及建筑部门2025财年下半年营业收入为2178亿日元,企业利润为126亿日元;2025财年全年营业收入为4000亿日元,企业利润为200亿日元。

日本制铁公司预测,其化学及材料部门2025财年下半年营业收入为1319亿日元企业利润为102亿日元;2025财年全年营业收入为2600亿日元,企业利润为180亿日元。

日本制铁公司预测,其系统解决方案部门2025财年下半年营业收入为1980亿日元企业利润为255亿日元;2025财年全年营业收入为3570亿日元,企业利润为430亿日元。

相关资讯

日本制铁与马自达联合开发汽车车身

近日,日本制铁与日本马自达汽车公司联合对外宣布将在汽车车身开发领域开展合作。日本制铁将从车辆开发初期阶段介入,双方共同探讨成本削减方案。受美国关税政策影响,马自达业绩持续恶化此次希望借助日本制铁的专业经验,推动供应链的根本性成本削减。

马自达于同日召开供应链结构变革说明会,正式提出将与日本制铁从车辆开发初期阶段展开合作的方针。马自达表示,这是日本汽车制造商与材料厂商首次在开发初期阶段进行全面携手。合作将首先从2025年末在欧洲发售的多功能运动型新车“CX-5”开始,随后逐步扩大至更多车型合作模式并非按零部件拆分采购,而是将整车所需钢板集中向日本制铁独家订购,双方一体化推进开发工作。

此次合作中,马自达将与日本制铁在新车设计阶段就共享整车重量及成本削减目标日本制铁将提供最优钢板制造工艺等方案,助力实现品质提升与轻量化。日本制铁也能从中获益。通过从开发初期阶段参与合作,可积累技术经验提升方案提案能力。