2025财年二季度铁矿石产销量

2025财年二季度(2025年四季度),受益于旗下矿山完成检修后开采量增长,必和必拓旗下西澳皮尔巴拉地区铁矿石产量同环比增长;受益于黑德兰港(Port Hedland)3号翻车机(Car Dumper 3)重建工作在第一财季完成以及铁路和港口基础设施运行效率提高,必和必拓第二财季铁矿石发货量也实现同环比增长。

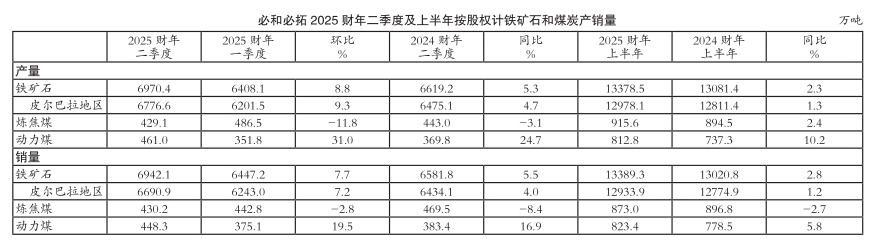

2025财年二季度,必和必拓铁矿石产量(按所属股权计,下同)为6970万吨(按100%股权计铁矿石产量为7826万吨),与2025财年一季度的6408万吨相比增长8.8%,与2024财年二季度的6619万吨相比也小幅增加5.3%。其中,西澳皮尔巴拉地区铁矿石产量(按所属股权计,下同)为6777万吨(按100%股权计铁矿石产量为7633万吨),与2025财年一季度的6201万吨相比提升9.3%,与2024财年二季度的6475万吨相比也小幅提高4.7%。受铁矿石产量同环比增长,以及电力驱动火车减少运行调试和3号翻车机完成重建后铁矿石运输到港量增加等因素共同影响,必和必拓2025财年二季度铁矿石销量由2025财年一季度的6447万吨环比增长7.7%至6942万吨(按100%股权计铁矿石销量为7791万吨),与2024财年二季度的6582万吨相比也小幅增加5.5%。其中,西澳皮尔巴拉地区铁矿石销量由2025财年一季度的6243万吨环比提升7.2%至6691万吨(按100%股权计铁矿石销量为7540万吨),与2024财年二季度的6434万吨相比也小幅提高4.0%。

2025财年二季度,巴西萨马科球团厂球团矿产量由2025财年一季度的207万吨环比减少6.3%至194万吨,与2024财年二季度的144万吨相比则显著增长34.7%,这主要受益于第二套选矿设备投产后产能提升;销量由2025财年一季度的204万吨环比显著提高23.0%至251万吨,与2024财年二季度的148万吨相比也显著提升69.6%。

2025财年二季度铁矿石销售价格

2025财年二季度,必和必拓铁矿石销售均价由2025财年一季度的84.04美元/湿吨(FOB)环比小幅上涨1.5%至85.33美元/湿吨(FOB),与2024财年二季度的82.11美元/湿吨(FOB)相比也小幅上扬3.9%。

2025财年上半年铁矿石产销量

2025财年上半年,必和必拓铁矿石产量为1.34亿吨(按100%股权计铁矿石产量为1.51亿吨),与2024财年上半年的1.31亿吨相比小幅增长2.3%。其中,西澳皮尔巴拉地区铁矿石产量为1.30亿吨(按100%股权计铁矿石产量为1.47亿吨),与2024财年上半年的1.28亿吨相比小幅增加1.3%,创上半财年铁矿石产量历史新高。受益于铁路和港口基础设施运行效率提高,必和必拓2025财年上半年铁矿石销量由2024财年上半年的1.30亿吨同比小幅增长2.8%至1.34亿吨(按100%股权计铁矿石销量为1.51亿吨)。其中,西澳皮尔巴拉地区铁矿石销量由2024财年上半年的1.28亿吨同比小幅增加1.2%至1.29亿吨(按100%股权计铁矿石销量为1.46亿吨),创上半财年铁矿石发货量历史纪录。

2025财年上半年,受益于选矿设备产能提升,巴西萨马科球团厂球团矿产量由2024财年上半年的270万吨同比显著提高48.1%至400万吨;球团矿销量由2024财年上半年的246万吨同比显著提升85.0%至455万吨。

2025财年上半年铁矿石销售价格

2025财年上半年,必和必拓铁矿石平均销售价格为81.11美元/湿吨(FOB),与2024财年上半年的84.71美元/湿吨(FOB)相比小幅下跌4.2%,与2024财年下半年的83.15美元/湿吨(FOB)相比也小幅下滑2.5%。

2025财年铁矿石生产成本预测

必和必拓预测,2025财年旗下西澳皮尔巴拉地区铁矿石生产的C1现金成本为18.25–19.75美元/吨。

2025财年铁矿石产量预测

必和必拓预测,其2025财年铁矿石产量目标为2.58亿-2.69亿吨。其中,西澳皮尔巴拉地区铁矿石产量目标为2.51亿-2.62亿吨(按100%股权计铁矿石产量目标为2.84亿-2.96亿吨);巴西萨马科球团矿产量目标为700万-750万吨。

2025财年二季度炼焦煤产销量

2025财年二季度,受露天矿山开采量提高以及Broadmeadow煤矿地下开采遭遇不利岩层引发剥采比下降等因素的共同影响,必和必拓炼焦煤产量由2025财年一季度的487万吨环比大幅减少11.8%至429万吨,与2024财年二季度的443万吨相比也小幅下降3.1%。受炼焦煤产量同环比减少影响,2025财年二季度必和必拓炼焦煤销量由2025财年一季度的443万吨环比小幅下滑2.8%至430万吨,与2024财年二季度的470万吨相比也回落8.4%。

2025财年二季度炼焦煤销售价格

2025财年二季度,必和必拓炼焦煤销售均价由2025财年一季度的180.67美元/湿吨(FOB)环比回升8.9%至196.72美元/吨,与2024财年二季度的198.65美元/湿吨(FOB)相比则小幅下跌1.0%。

2025财年上半年炼焦煤产销量

2025财年上半年,必和必拓炼焦煤产量由2024财年上半年的895万吨同比小幅增加2.4%至916万吨,这主要受益于露天煤矿剥采量创五年来新高;炼焦煤销量由2024财年上半年的897万吨同比小幅减少2.7%至873万吨。

2025财年上半年炼焦煤销售价格

2025财年上半年,必和必拓炼焦煤平均销售价格为188.58美元/吨,与2024财年上半年的206.37美元/吨相比下跌8.6%,与2024财年下半年的180.65美元/吨相比则小幅上涨4.4%。

2025财年炼焦煤产量预测

由于必和必拓已完成出售Blackwater煤矿和Daunia煤矿的股权,这两座煤矿的产量将不再纳入今后的年产量目标,因此必和必拓将其2025财年炼焦煤权益产量目标设定为1800万-2000万吨(按100%股权计产量目标为3600万-4000万吨)(实际产量可能接近该预测值的下限)。

2025财年二季度动力煤产销量

2025财年二季度,受益于开采量增加,必和必拓旗下新南威尔士州动力煤产量由2025财年一季度的352万吨环比显著增长31.0%至461万吨,与2024财年二季度的370万吨相比也显著提升24.7%;受重建原煤库存影响,动力煤销量由2025财年一季度的375万吨环比大幅增加19.5%至448万吨,与2024财年二季度的383万吨相比也大幅提高16.9%。

2025财年二季度动力煤销售价格

2025财年二季度,必和必拓动力煤销售均价由2025财年一季度的95.18美元/吨环比小幅上涨1.1%至96.24美元/吨,与2024财年二季度的124.52美元/湿吨(FOB)相比则显著下跌22.7%。

2025财年上半年动力煤产销量

2025财年上半年,必和必拓动力煤产量由2024财年上半年的737万吨同比大幅增长10.2%至813万吨,这主要受益于第二财季天气条件有利于开采和动力煤产量增长;其动力煤销量由2024财年上半年的779万吨同比小幅增加5.8%至823万吨。

2025财年上半年动力煤销售价格

2025财年上半年,必和必拓动力煤平均销售价格为95.76美元/吨,与2024财年上半年的124.42美元/吨相比显著下滑23.0%,与2024财年下半年的91.28美元/吨相比则小幅上扬4.9%。

2025财年动力煤产量预测

必和必拓预测,其2025财年动力煤产量目标为1400万-1600万吨(实际产量有望接近该预测值的上限)。

2025财年展望

必和必拓首席执行官韩慕睿(Mike Henry)表示,受益于第二财季铁矿石产销量同环比增长以及铁路和港口基础设施运行效率提升,旗下西澳皮尔巴拉地区铁矿石产销量均创下上半财年历史新高。上半财年铁矿石产销量增长,也有助于应对接下来多雨的第三财季可能引发的铁矿石产销量下滑,因此必和必拓维持2025财年铁矿石产量目标不变,且有信心实现铁矿石年产量3.05亿吨的中期目标。在萨马科球团厂,第二套选矿设备投产后产能提升的同时,第三套选矿设备的建设已获得批准,因此必和必拓维持2025财年球团矿产量目标不变。

鉴于昆士兰州政府上调煤矿开采特许权使用费率之后,在目前的市场状况下生产炼焦煤盈利水平较低,必和必拓从2025年9月开始停产Saraji South煤矿。加之2025财年三季度,Broadmeadow煤矿需要重新布置长臂开采设备,因此必和必拓预测本财年炼焦煤实际产量可能接近目标产量预测值的下限。同时,为了提高供应链稳定性,必和必拓重建炼焦煤原煤库存的工作将一直延续至2026财年。

第二财季,必和必拓还宣布与全球基础设施合作伙伴(GIP)就西澳铁矿内陆电网达成交易,此笔创新增值型交易完成后,预计必和必拓将获得约20亿美元的收益,同时保留资产所有权和运营控制权。(蔡锦蓉)