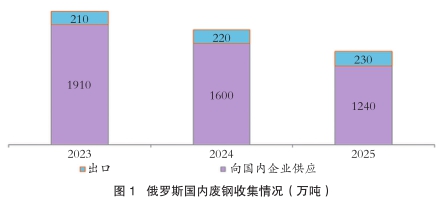

2025年,俄罗斯废钢回收量延续下滑态势且降幅进一步扩大。据估算,全年废钢回收总量降至1480万吨,较2024年下降19%,见图1。俄罗斯国内钢材需求疲软、出口市场竞争加剧、贸易限制收紧以及国家整体经济形势恶化等因素,共同导致钢铁行业产量下滑,进而抑制了废钢消费需求。

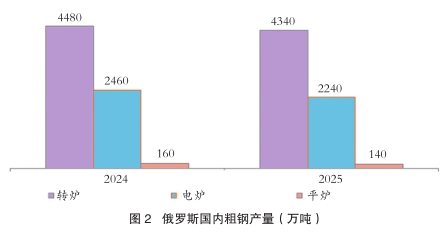

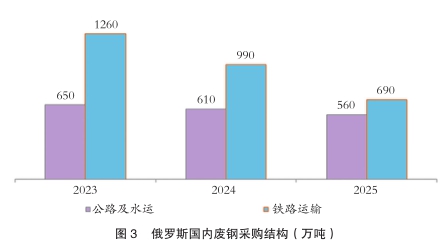

相关数据显示,2025年,俄罗斯粗钢产量同比下降5%至6720万吨(见图2);而以废钢为主要原料的电炉钢产量降幅更为显著,达9%,仅为2240万吨。其中,马格尼托哥尔斯克钢铁公司(MMK)的钢产量跌幅最大(达47%),俄罗斯管材冶金公司(TMK)旗下各工厂产量降幅则在12%-42%之间(具体因厂区而异)。受建筑业危机影响,长材及方坯生产企业面临销售困境,同时半成品出口市场竞争加剧,导致其经营压力进一步增加。2025年,俄罗斯废钢表观消费量同比下降20%至1250万吨(见图3)。钢厂的原料采购结构也发生了明显变化:铁路运费上涨、车厢供应短缺,而公路运输运力过剩(运费较2024年下降约10%),在此背景下,钢厂纷纷转向公路采购。据统计,2025年公路运输占比升至45%,而2024年和2023年这一比例分别为38%和34%。此前完全依赖铁路采购的普罗姆斯奥特-卡卢加(Promsort-Kaluga)、普罗姆斯奥特-乌拉尔(Promsort-Ural)及新利佩茨克钢铁公司(NLMK),2025年也有大量废钢通过公路运输交付。

市场供需失衡进一步加剧,导致废钢价格陷入长期下行通道。这一趋势主要由俄罗斯两大钢铁巨头——MMK和NLMK主导,两家企业更倾向于从旗下从事回收业务的子公司采购废钢。

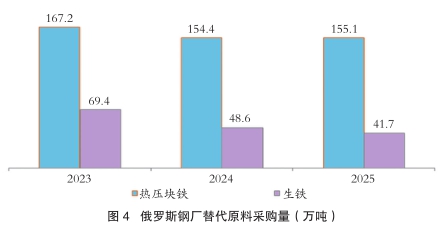

与此同时,受钢产量下滑影响,钢厂对替代原料(热压块铁(HBI)和商品生铁)的采购量也有所减少,见图4。不过,2025年NLMK、车里雅宾斯克钢铁公司(ChMK)、普罗姆斯奥特-卡卢加(Promsort-Kaluga)及车里雅宾斯克钢铁公司(TMK)的乌拉尔资产,热压块铁采购量较2024年增加20%-50%。

面对国内废钢需求疲软的局面,回收企业开始寻求向出口市场消化资源。俄罗斯政府最初将2025年废钢出口配额上调25万吨至150万吨,出口关税维持在 5%(但不低于15欧元/吨);若超出配额,则需缴纳290欧元/吨的惩罚性关税。配额内出口仅允许通过波罗的海、远东及北部地区的主要港口进行,与往年一致,为保障国内钢铁行业的战略原料供应,南部港口仍禁止废钢转运出口。此后,出口商成功推动配额调整,2025年出口配额增至180万吨,2026年进一步提升至220万吨。

出口市场虽为行业提供了一定支撑,但2025年回收企业不仅面临需求疲软、价格低迷的困境,还遭遇了货款回收难题。部分企业被迫暂停运营、封存厂区,另有企业通过法律途径追讨欠款,包括向法院申请债务人破产。

2026年俄罗斯废钢行业前景依然黯淡,形势或进一步恶化。国内废钢需求将持续低迷,即便出口配额上调,也仅能为回收企业提供部分支撑,难以完全抵消总量下滑的影响。不过,受高通胀及各类成本上涨推动,国内废钢价格或出现回升。